LG München I, Endurteil v. 04.02.2020 – 33 O 3124/19

Titel:

Unzulässiges Bewerben von Gratismonaten durch einen Versicherungsvermittler

Normenketten:

UWG § 3a

VAG § 48b

GewO § 34d Abs. 1 S. 6

Leitsätze:

1. Das in §§ 48 b VAG, 34 d Abs. 1 S. 7 GewO geregelte Sondervergütungs- und Provisionsabgabeverbot stellt eine Marktverhaltensregelung im Sinne des § 3a UWG dar. (Rn. 28) (redaktioneller Leitsatz)

2. Das Bewerben von Gratismonaten bzw. des Erhalts von entsprechenden Gutschriften durch einen Versicherungsvermittler kann gegen das in den §§ 48 b VAG, 34 d Abs. 1 S. 6 GewO geregelte Sondervergütungs- und Provisionsabgabeverbot verstoßen. (Rn. 29 – 47) (redaktioneller Leitsatz)

Schlagwort:

Rechtsbruch

Fundstellen:

VersR 2021, 161

LSK 2020, 13530

GRUR-RS 2020, 13530

Tenor

I. Die Beklagte zu 1) wird verurteilt, es bei Meidung eines Ordnungsgeldes von bis zu 250.000 Euro, ersatzweise Ordnungshaft, oder Ordnungshaft von bis zu sechs Monaten, zu vollziehen an den jeweiligen Geschäftsführern der Beklagten zu 1), zu unterlassen

geschäftlich handelnd damit zu werben und/oder werben zu lassen, bei Abschluss eines durch sie vermittelten Versicherungsvertrages erhalte der Versicherungsnehmer - auch von Dritten - finanzielle Zuwendungen, sofern diese EUR 15,00 je Vertragsabschluss und Kalenderjahr des Bestehens des jeweiligen Versicherungsvertrages überschreiten, wenn dies geschieht wie folgt:

und/oder

Versicherungsvergleich in 3 Schritten

II. Die Beklagte zu 2) wird verurteilt, es bei Meidung eines Ordnungsgeldes von bis zu 250.000 Euro, ersatzweise Ordnungshaft, oder Ordnungshaft von bis zu sechs Monaten, zu vollziehen an den jeweiligen Geschäftsführern der Beklagten zu 2), zu unterlassen

geschäftlich handelnd damit zu werben und/oder werben zu lassen, bei Abschluss eines durch sie vermittelten Versicherungsvertrages erhalte der Versicherungsnehmer - auch von Dritten - finanzielle Zuwendungen, sofern diese EUR 15,00 je Vertragsabschluss und Kalenderjahr des Bestehens des jeweiligen Versicherungsvertrages überschreiten, wenn dies geschieht wie folgt:

und/oder

und/oder

und/oder

Detaillierte Teilnahmebedingungen

und/oder

und/oder

Detaillierte Teilnahmebedingungen

III. Die Beklagte zu 3) wird verurteilt, es bei Meidung eines Ordnungsgeldes von bis zu 250.000 Euro, ersatzweise Ordnungshaft, oder Ordnungshaft von bis zu sechs Monaten, zu vollziehen an den jeweiligen Geschäftsführern der Beklagten zu 3), zu unterlassen

geschäftlich handelnd damit zu werben und/oder werben zu lassen, bei Abschluss eines durch sie vermittelten Versicherungsvertrages erhalte der Versicherungsnehmer - auch von Dritten - finanzielle Zuwendungen, sofern diese EUR 15,00 je Vertragsabschluss und Kalenderjahr des Bestehens des jeweiligen Versicherungsvertrages überschreiten, wenn dies geschieht wie folgt:

und/oder

und/oder

Detaillierte Teilnahmebedingungen

IV. Die Beklagte zu 4) wird verurteilt, es bei Meidung eines Ordnungsgeldes von bis zu 250.000 Euro, ersatzweise Ordnungshaft, oder Ordnungshaft von bis zu sechs Monaten, zu vollziehen an den jeweiligen Geschäftsführern der Beklagten zu 4), zu unterlassen

geschäftlich handelnd damit zu werben und/oder werben zu lassen, bei Abschluss eines durch sie vermittelten Versicherungsvertrages erhalte der Versicherungsnehmer - auch von Dritten - finanzielle Zuwendungen, sofern diese EUR 15,00 je Vertragsabschluss und Kalenderjahr des Bestehens des jeweiligen Versicherungsvertrages überschreiten, wenn dies geschieht wie folgt:

und/oder

und/oder

Detaillierte Teilnahmebedingungen

V. Die Beklagte zu 5) wird verurteilt, es bei Meidung eines Ordnungsgeldes von bis zu 250.000 Euro, ersatzweise Ordnungshaft, oder Ordnungshaft von bis zu sechs Monaten, zu vollziehen an den jeweiligen Geschäftsführern der Beklagten zu 2), zu unterlassen

geschäftlich handelnd damit zu werben und/oder werben zu lassen, bei Abschluss eines durch die Beklagte zu 1), die Beklagte zu 2), die Beklagte zu 3) oder die Beklagte zu 4) oder durch eine sonstige Versicherungsvermittlerin vermittelten Versicherungsvertrages erhalte der Versicherungsnehmer von ihr finanzielle Zuwendungen, sofern diese EUR 15,00 je Vertragsabschluss und Kalenderjahr des Bestehens des jeweiligen Versicherungsvertrages überschreiten, wenn dies wie in den Screenshots der Anträge 1. bis 4. und/oder wie folgt geschieht:

Detaillierte Teilnahmebedingungen

VI. Die Beklagten tragen die Kosten des Rechtsstreits

VII. Das Urteil ist in Ziffern I bis V jeweils gegen Sicherheitsleistung in Höhe von 50.000 Euro vorläufig vollstreckbar.

VIII. Der Streitwert wird endgültig festgesetzt auf 250.000 Euro

Tatbestand

1

Der Kläger ist die Berufsvertretung und der Unternehmensverband der selbstständigen Versicherungs- und Bausparkaufleute in Deutschland. Er verfügt über etwa 12.000 Direktmitglieder und weitere ca. 30.000 Organmitglieder und damit über eine Vielzahl von Mitgliedern, die mit den Beklagten zu 1.) bis 4.) in unmittelbarem Wettbewerb stehen. Für den Kläger arbeiten mit Sitz in Bonn mehrere Volljuristen, um die beruflichen und wirtschaftlichen Interessen seiner Mitglieder zu vertreten. Nach § 2 Abs. 2 Nr. 6 der Satzung des Klägers gehört es auch zu seinen Aufgaben, „den unlauteren Wettbewerb zu bekämpfen“ (Satzung des Klägers, Anlage K1).

2

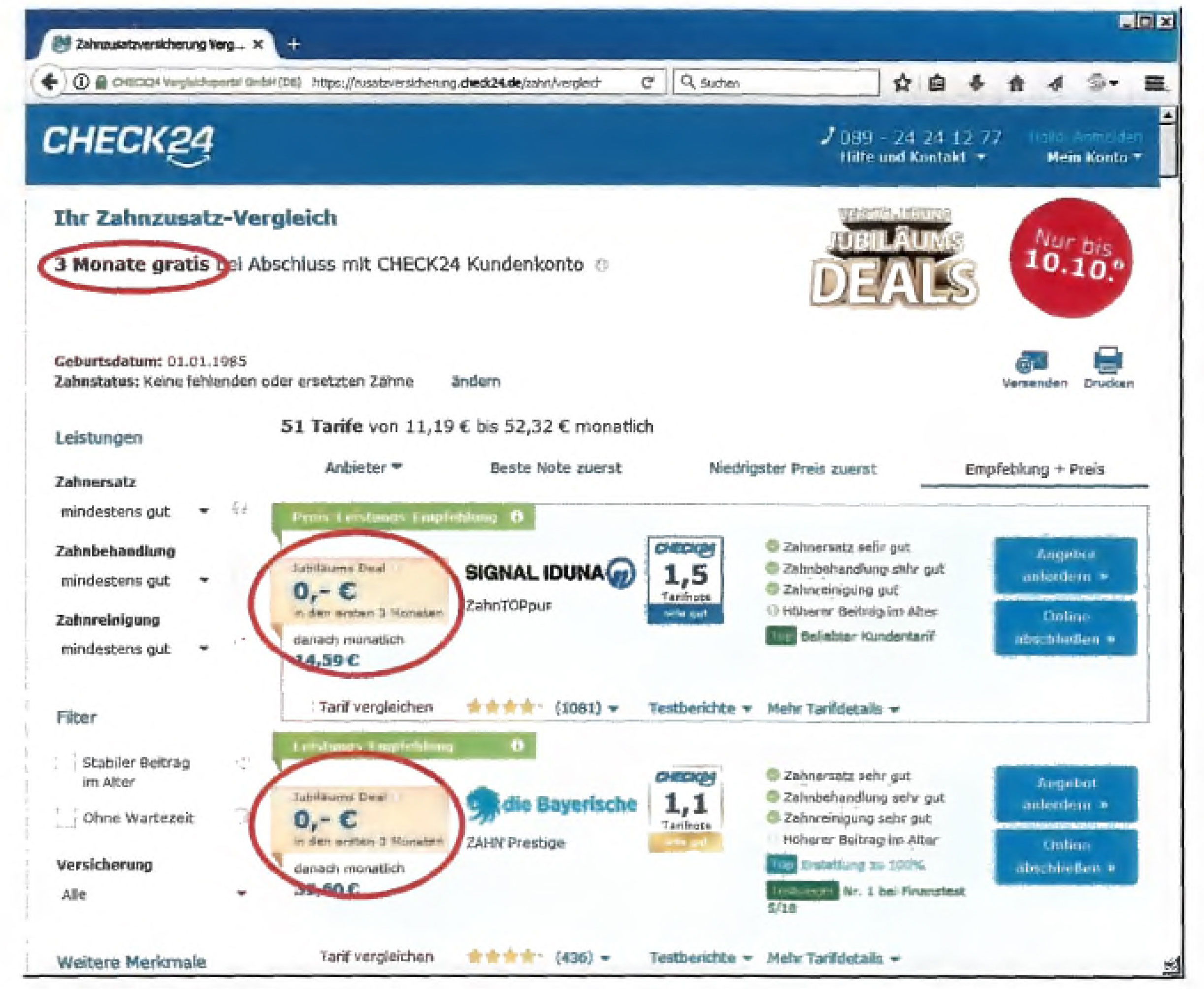

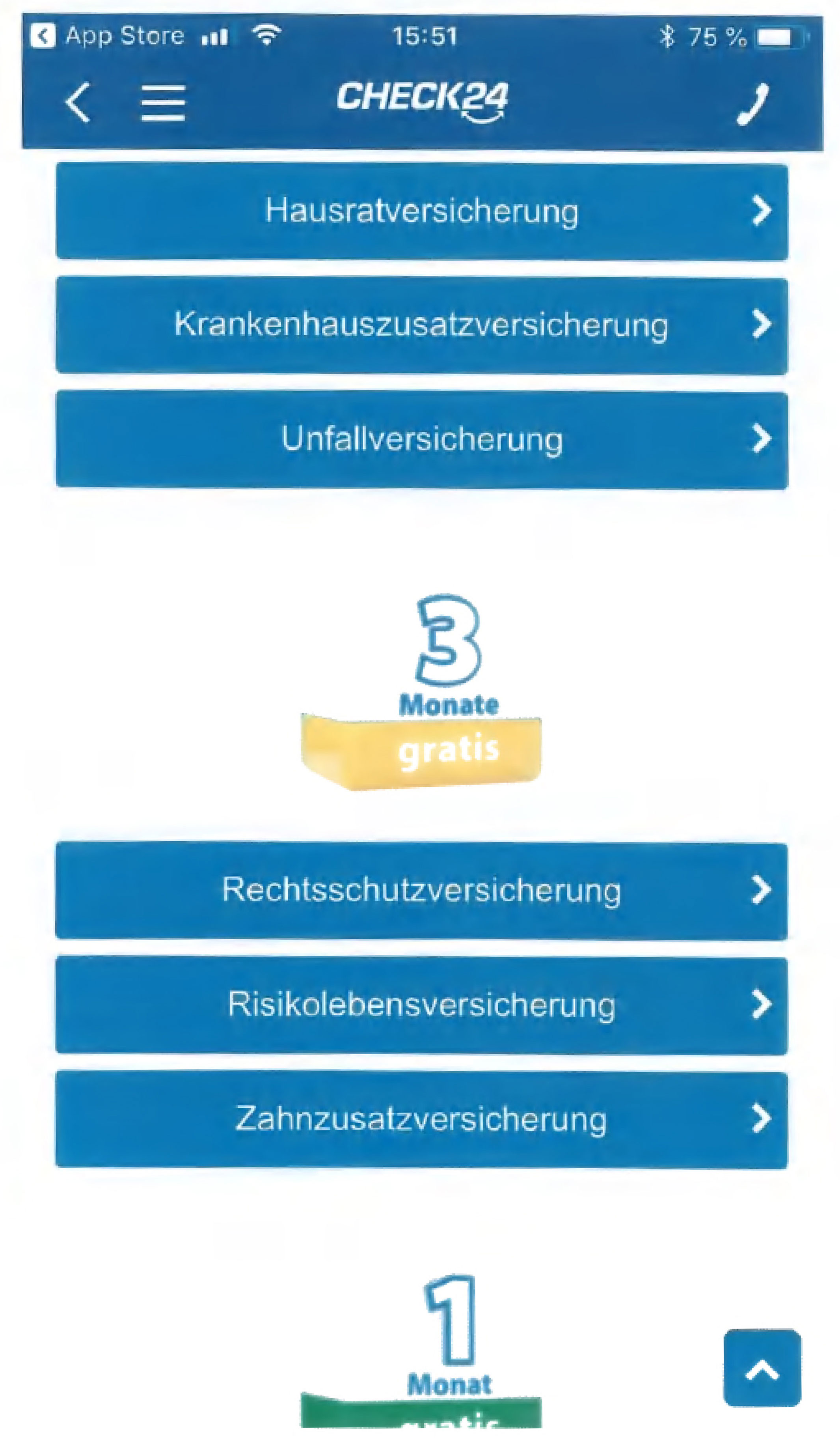

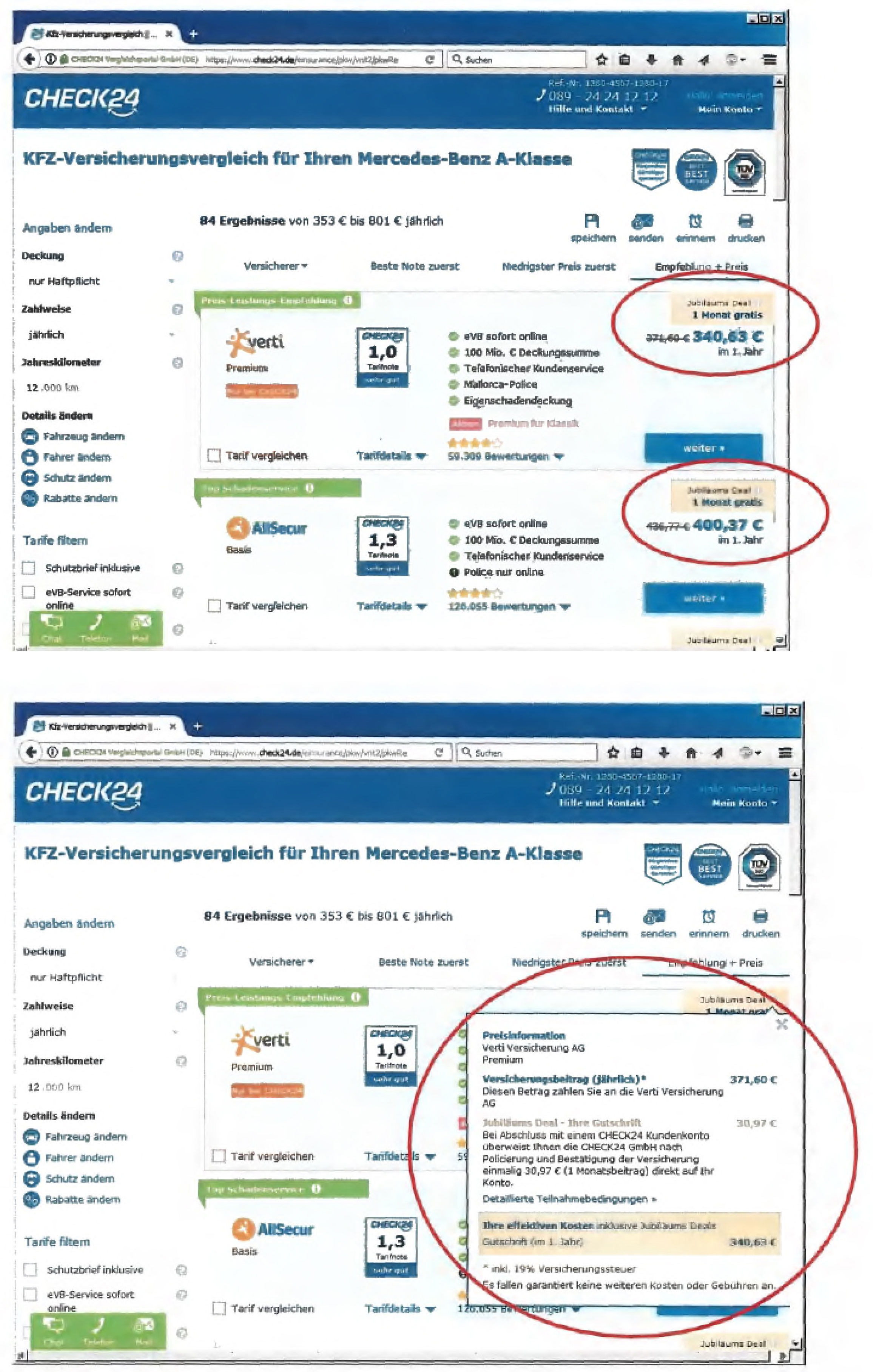

Die Beklagten zu 1.) bis 4.) sind als Teil der CHECK24-Unternehmensgruppe jeweils zu 100 % von der Beklagten zu 5.) als deren Holding-Gesellschaft kontrollierte Tochtergesellschaften (Handelsregisterauszüge und Gesellschafterlisten, Anlagen K2 bis K5). Sämtliche Beklagte sind Internetdienstleistungsunternehmen, die es Verbrauchern über ein im Internet vorgehaltenes Portal ermöglichen, in Bezug auf unterschiedliche Produkte/Dienstleistungen kostenlos Vergleiche durchzuführen und im Anschluss ggf. Verträge mit Drittanbietern abzuschließen. Die Beklagten zu 1.) bis 4.) sind Versicherungsmaklerinnen und damit Versicherungsvermittlerinnen i.S.v. § 59 Abs. 1 S. 1 VVG. Sie vermitteln Versicherungen jeweils über den von ihnen betreuten Teil der CHECK24-Website und der CHECK24-App. Die Beklagte zu 1.) vermittelt Kfz-Versicherungen (Screenshots, Anlagen K6 und K7), die Beklagte zu 2.) vermittelt unter anderem Haftpflicht-, Rechtsschutz- und Hausratsversicherungen (Screenshots, Anlagen K8 und K9), die Beklagte zu 3.) vermittelt Unfall- und Risikolebensversicherungen (Screenshots, Anlagen K 10 und K 11) und die Beklagte zu 4.) vermittelt Krankenhauszusatz- und Zahnzusatzversicherungen (Screenshots, Anlagen K 12 und K 13).

3

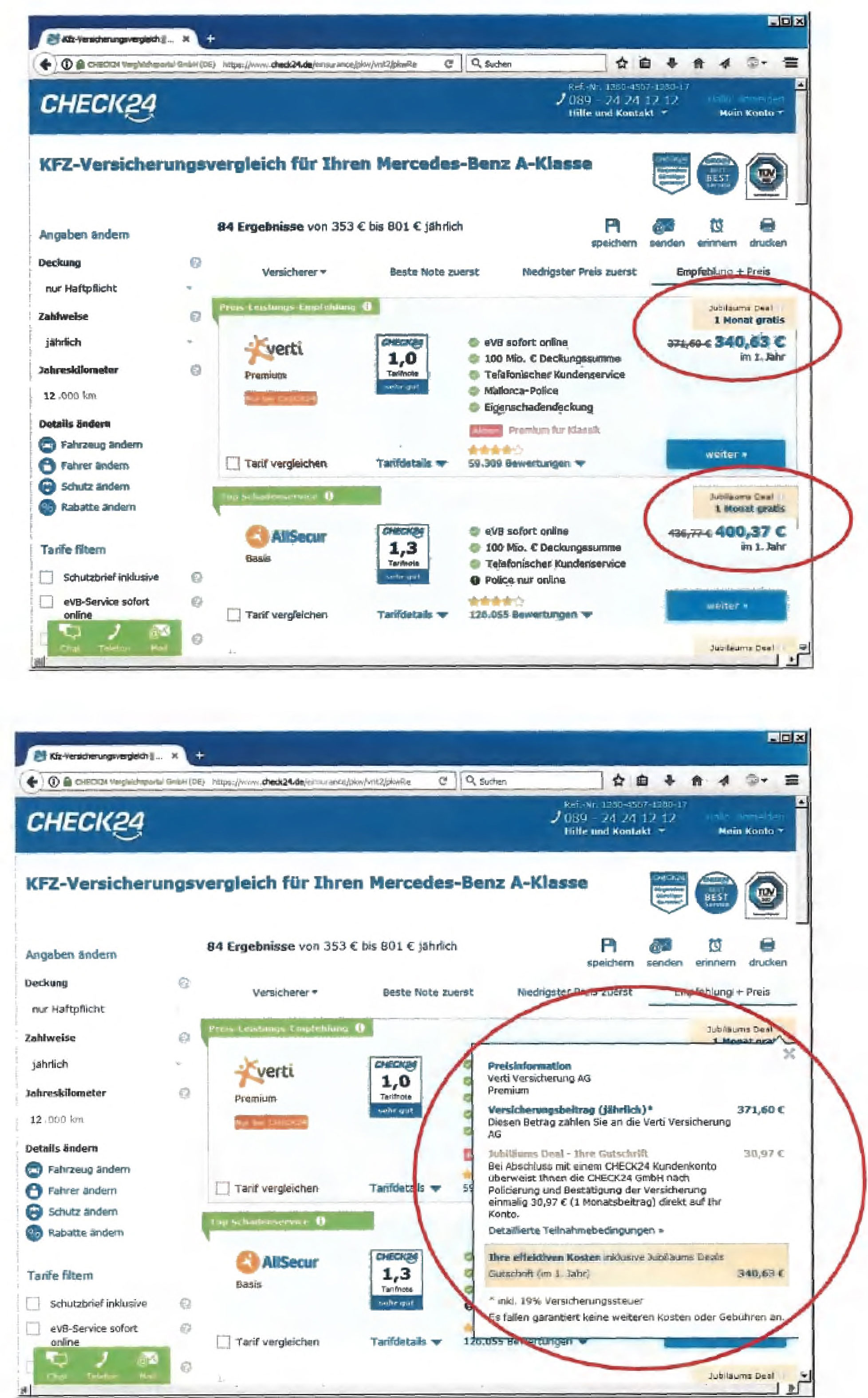

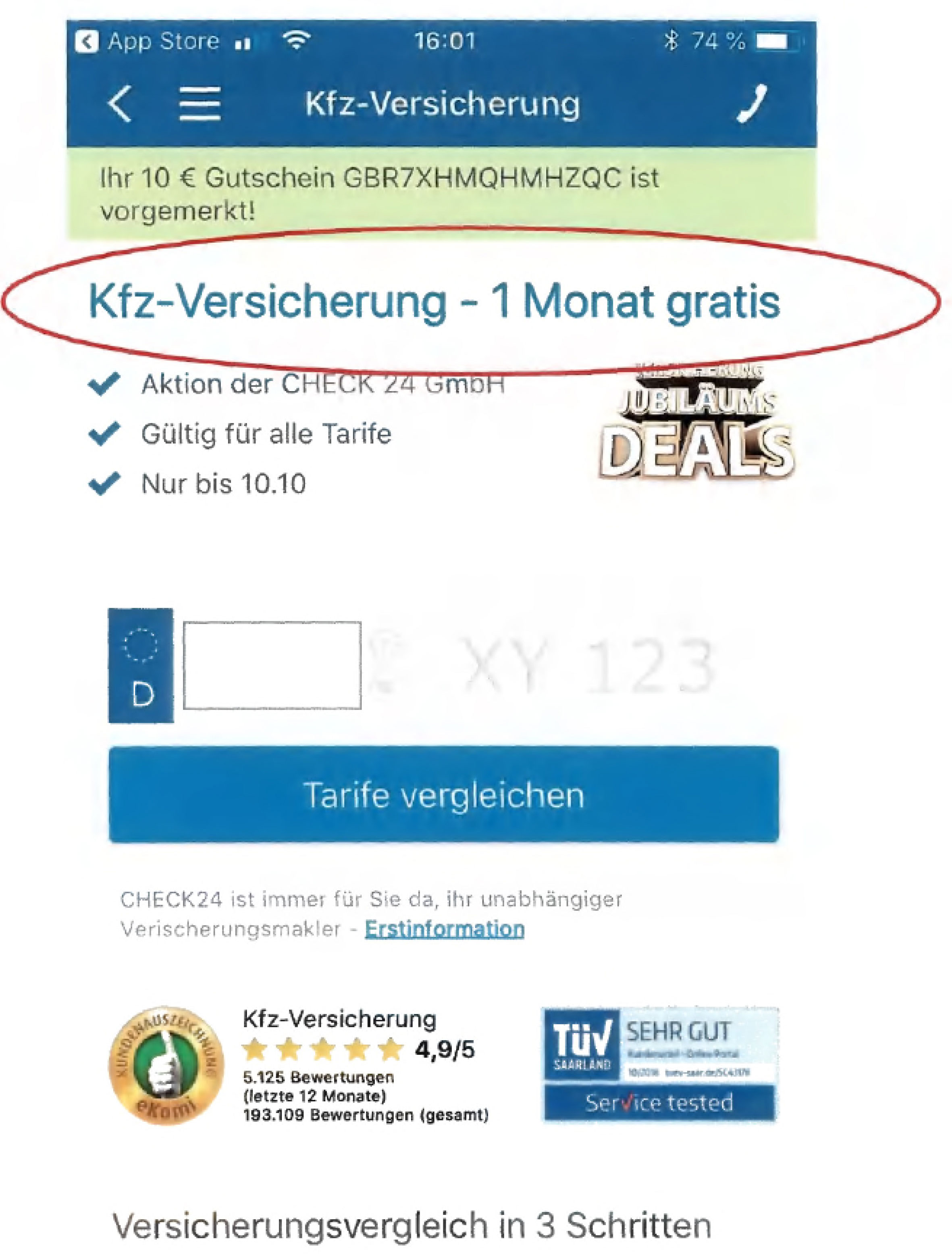

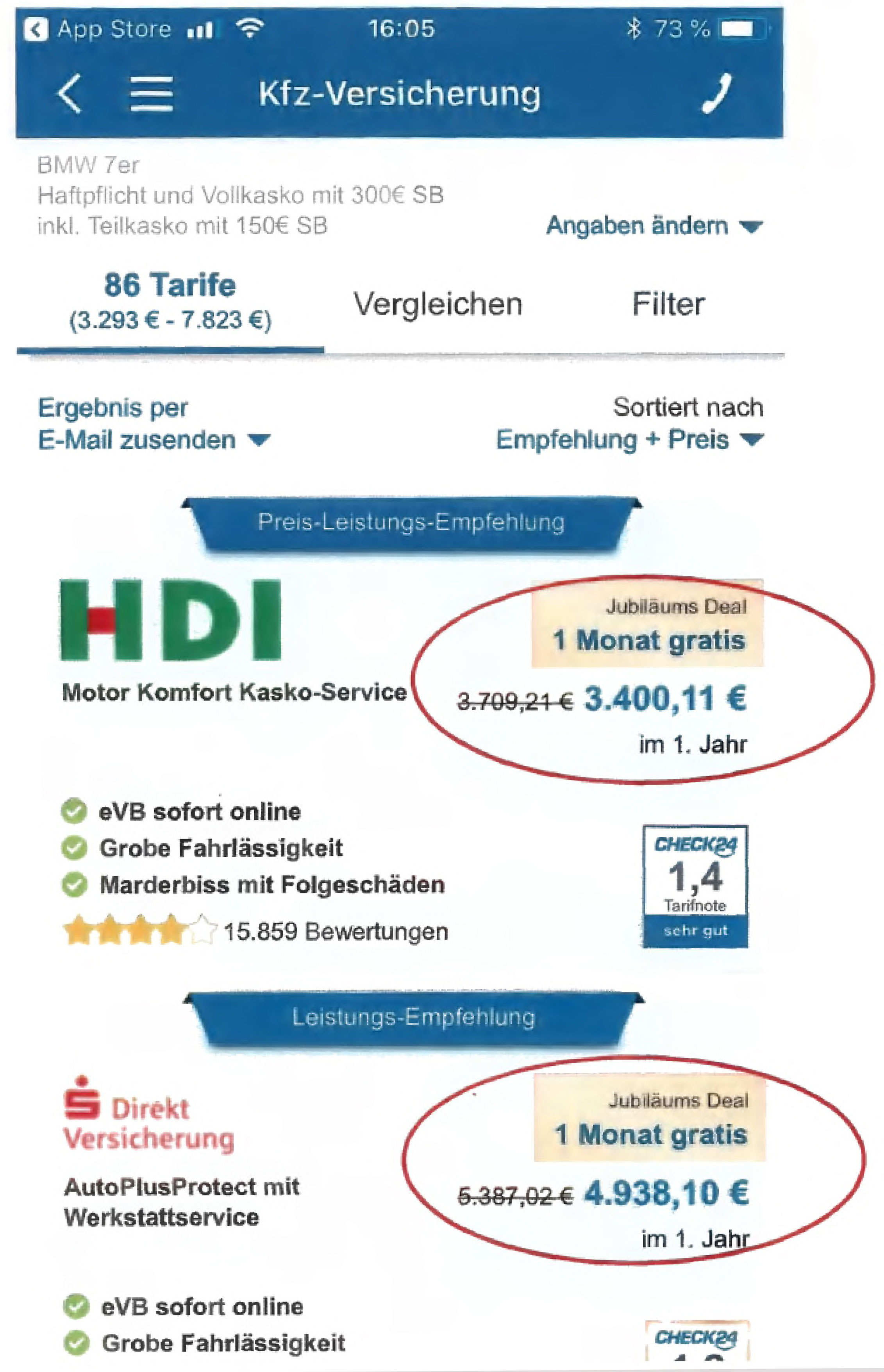

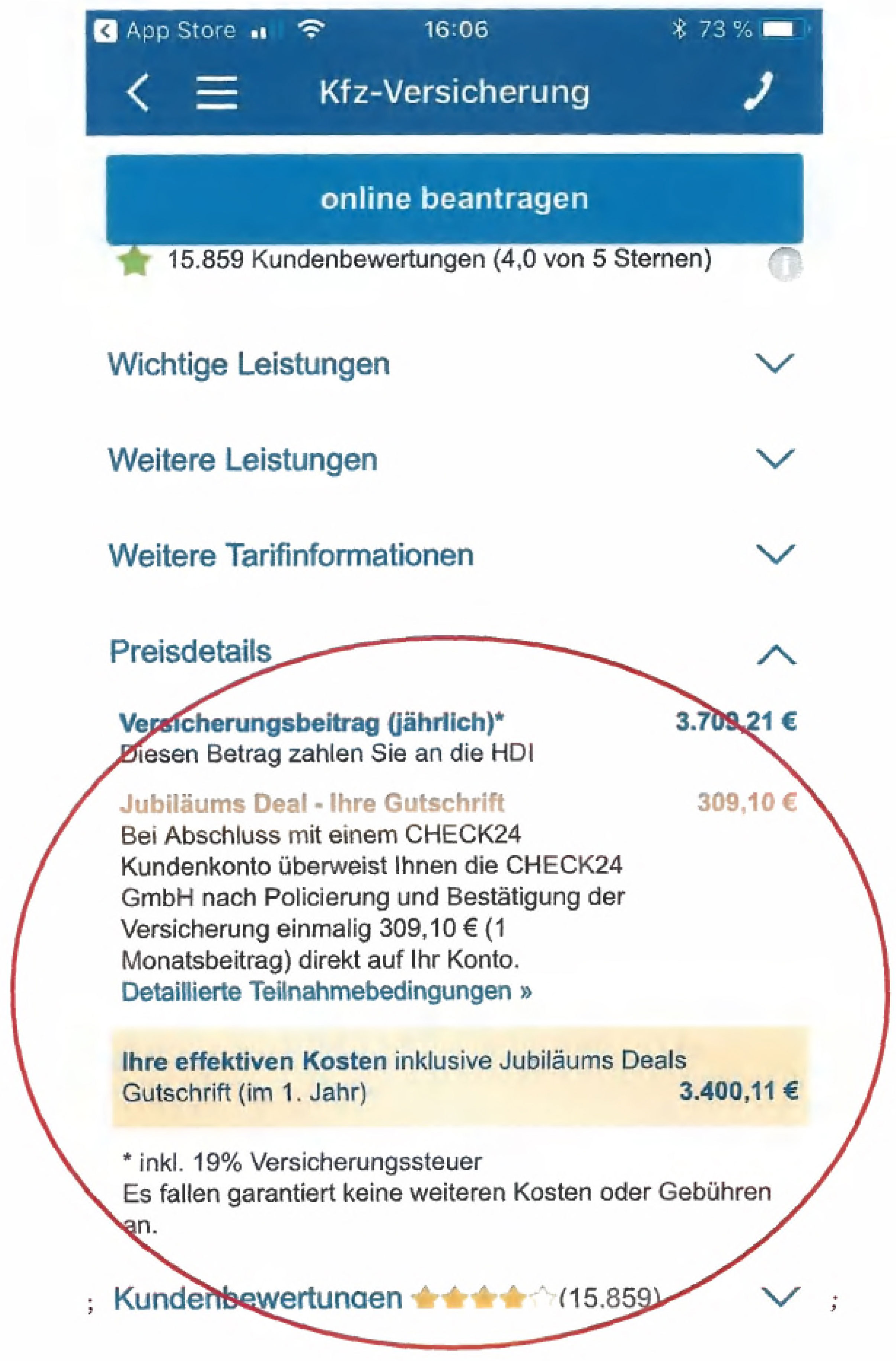

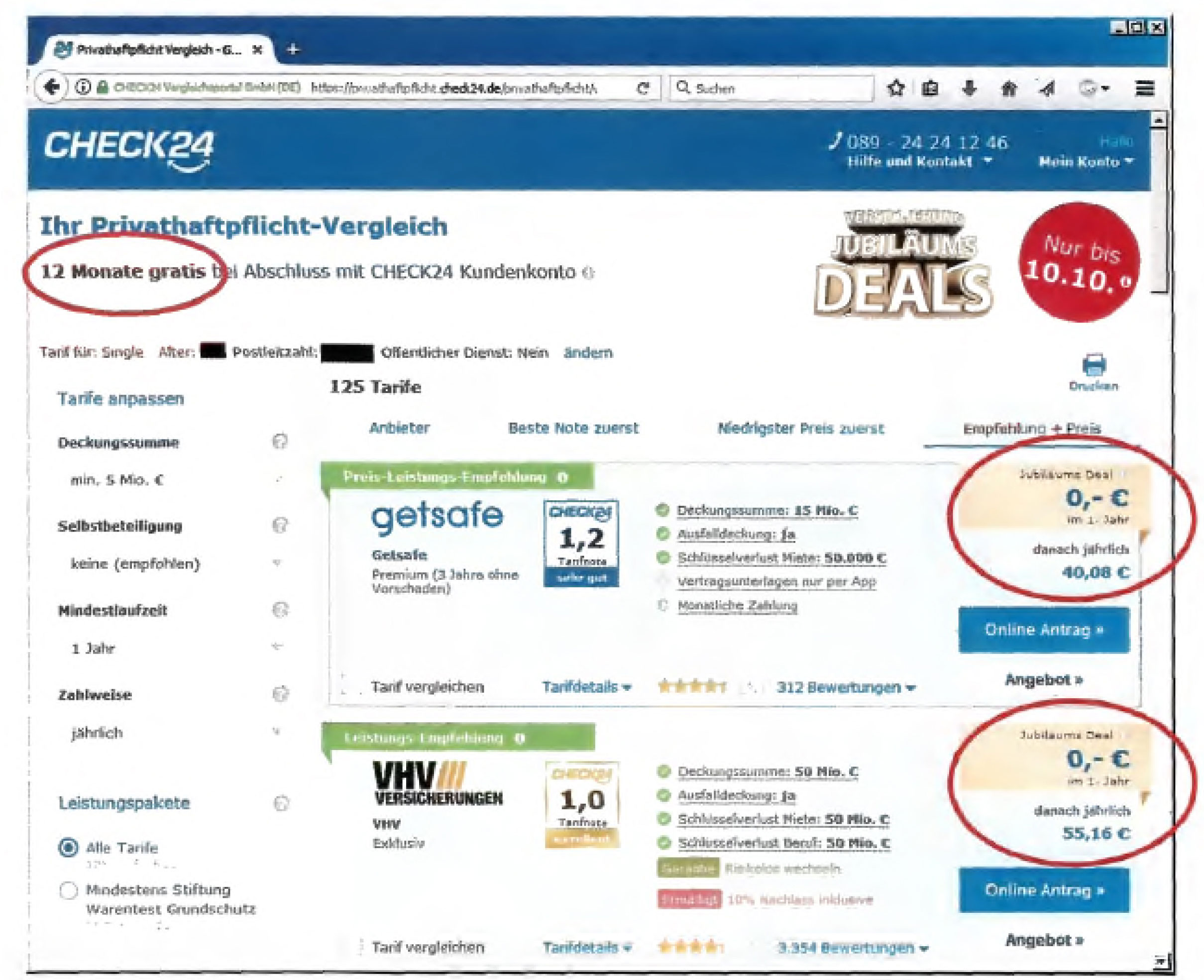

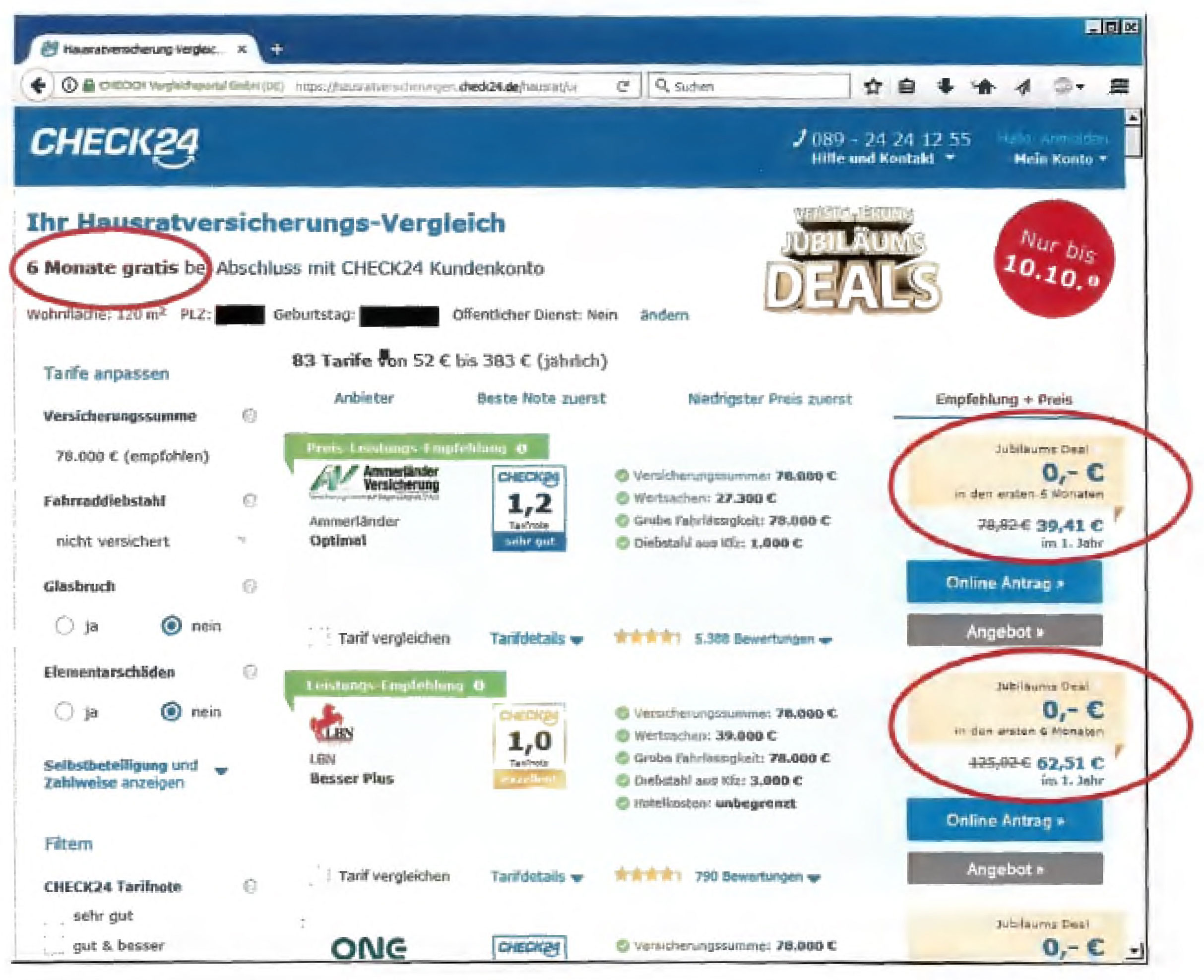

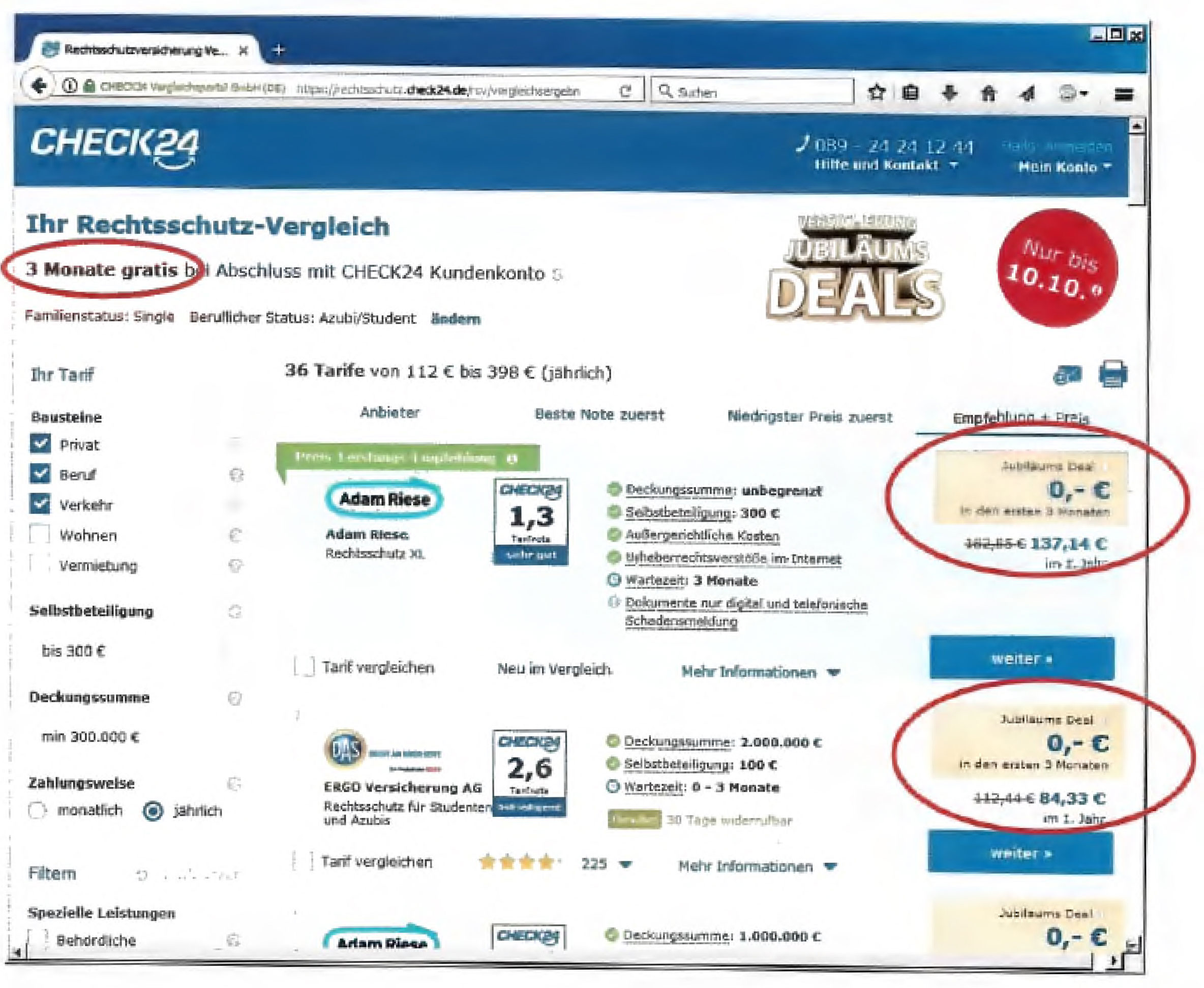

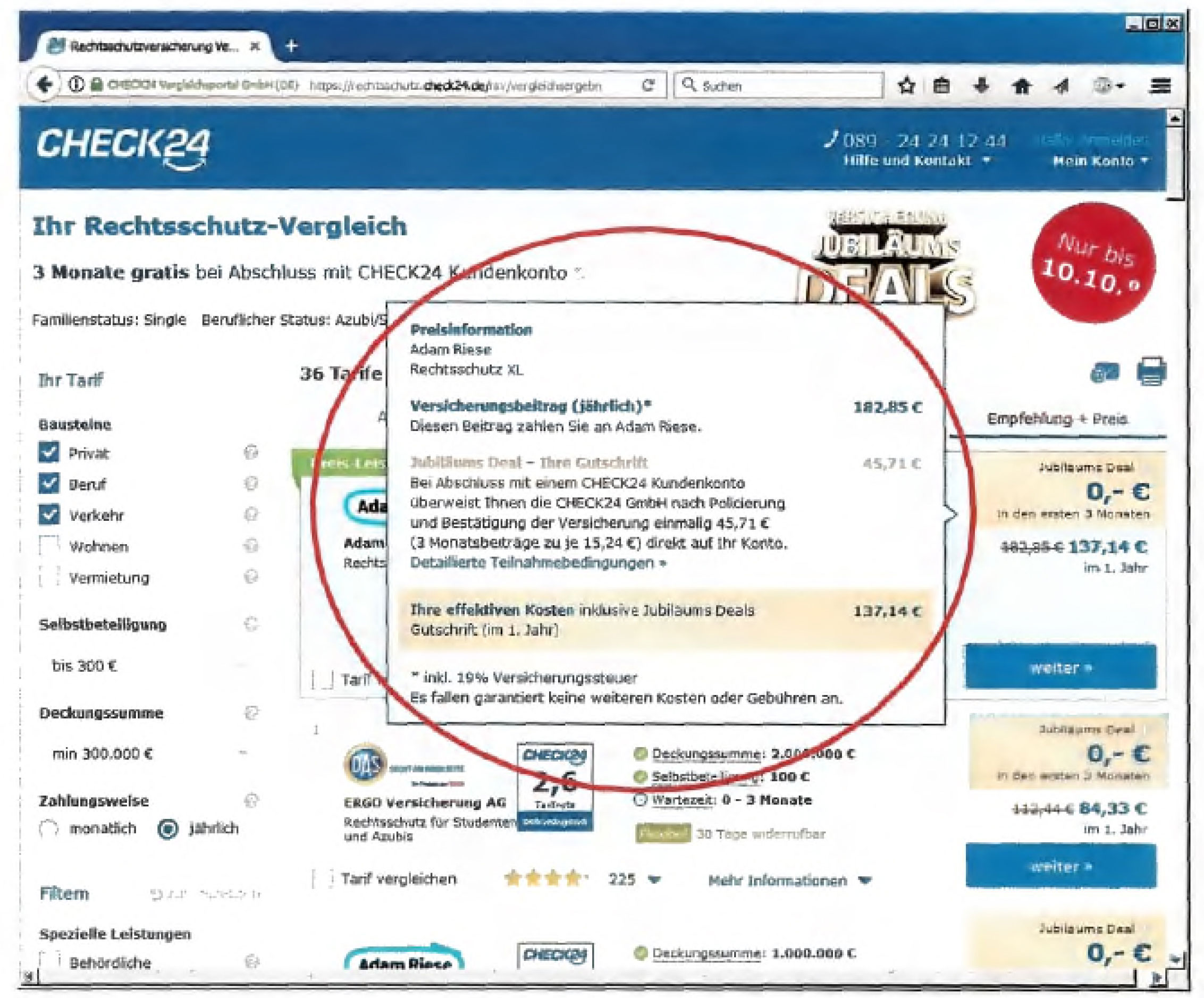

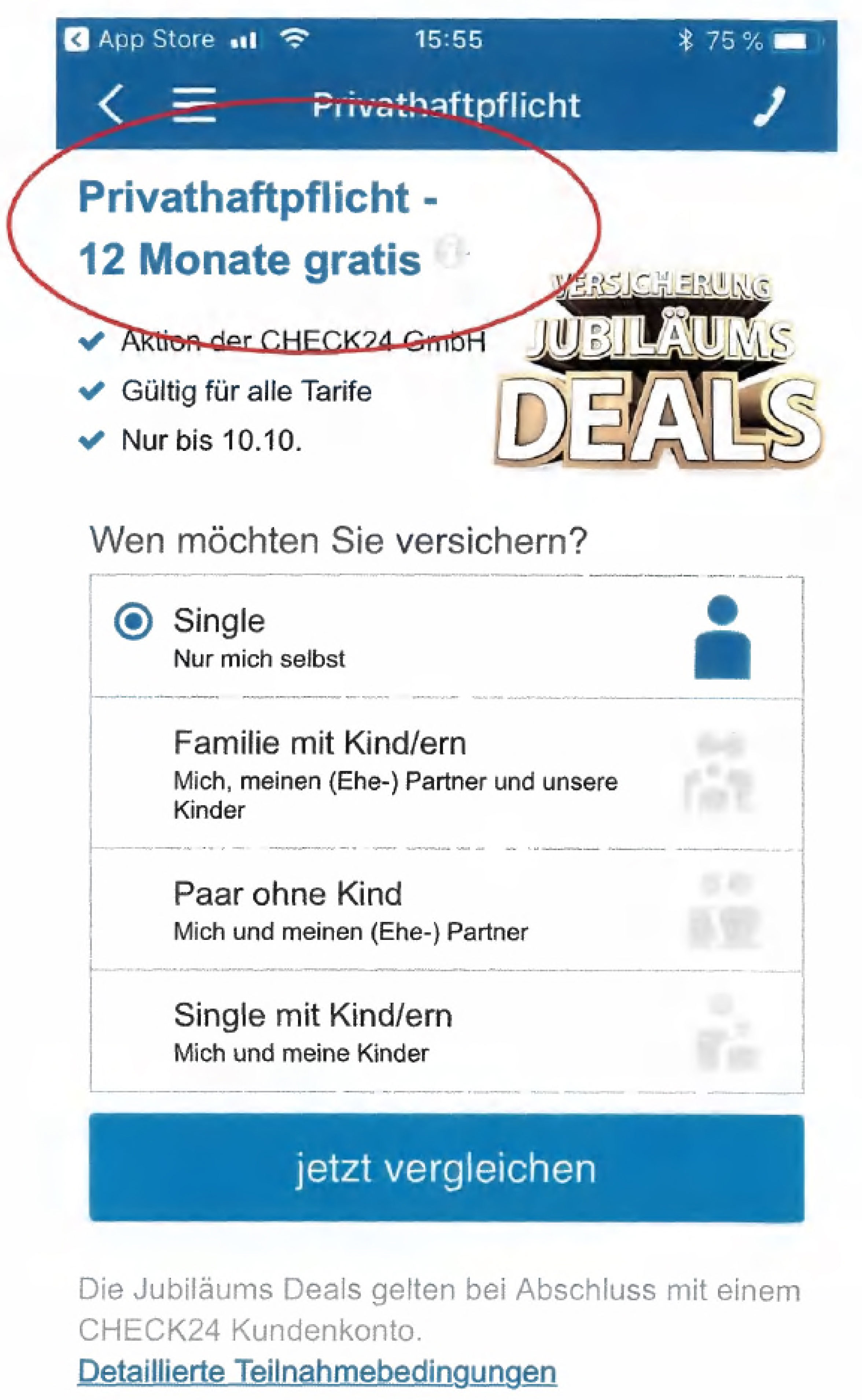

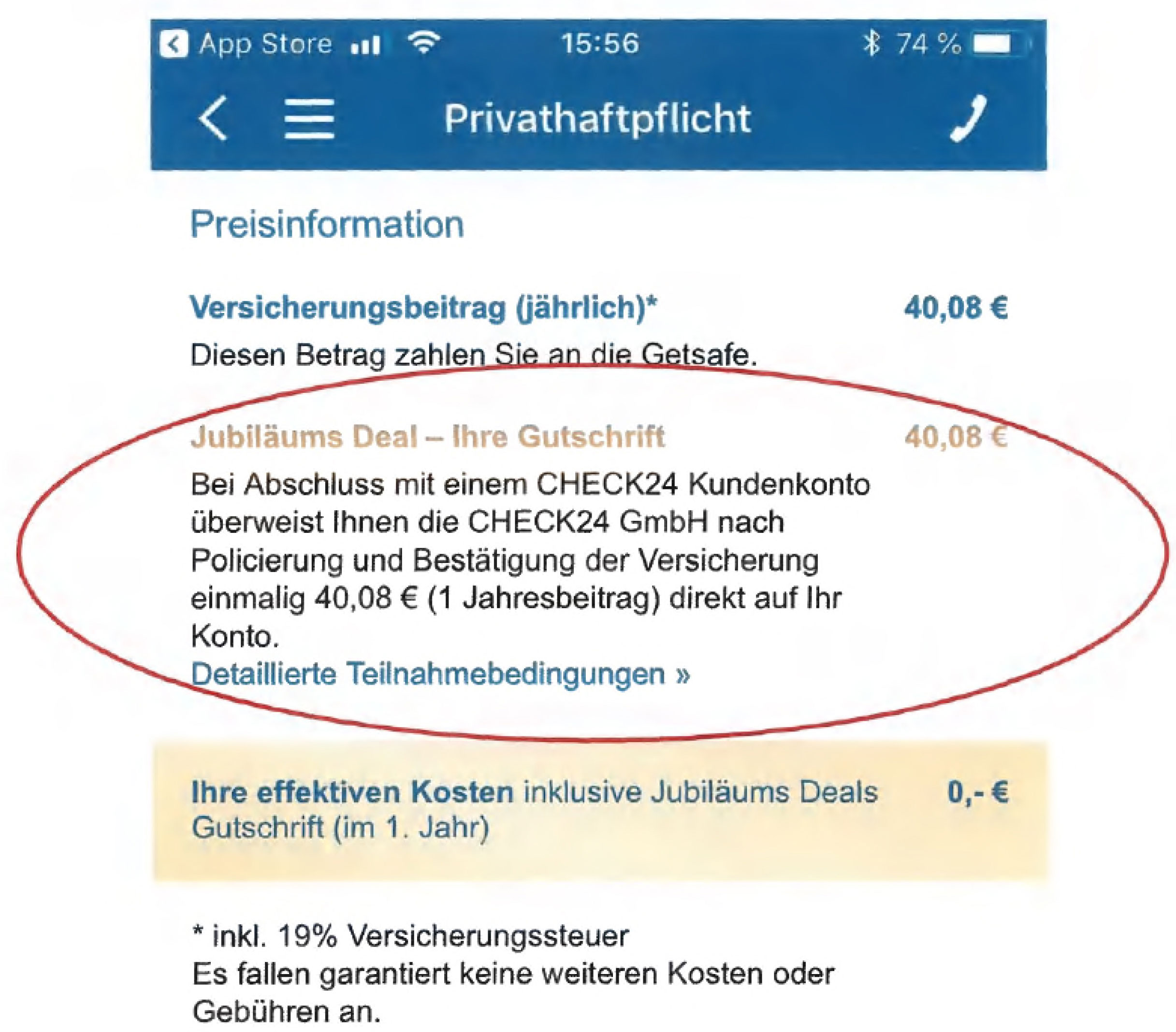

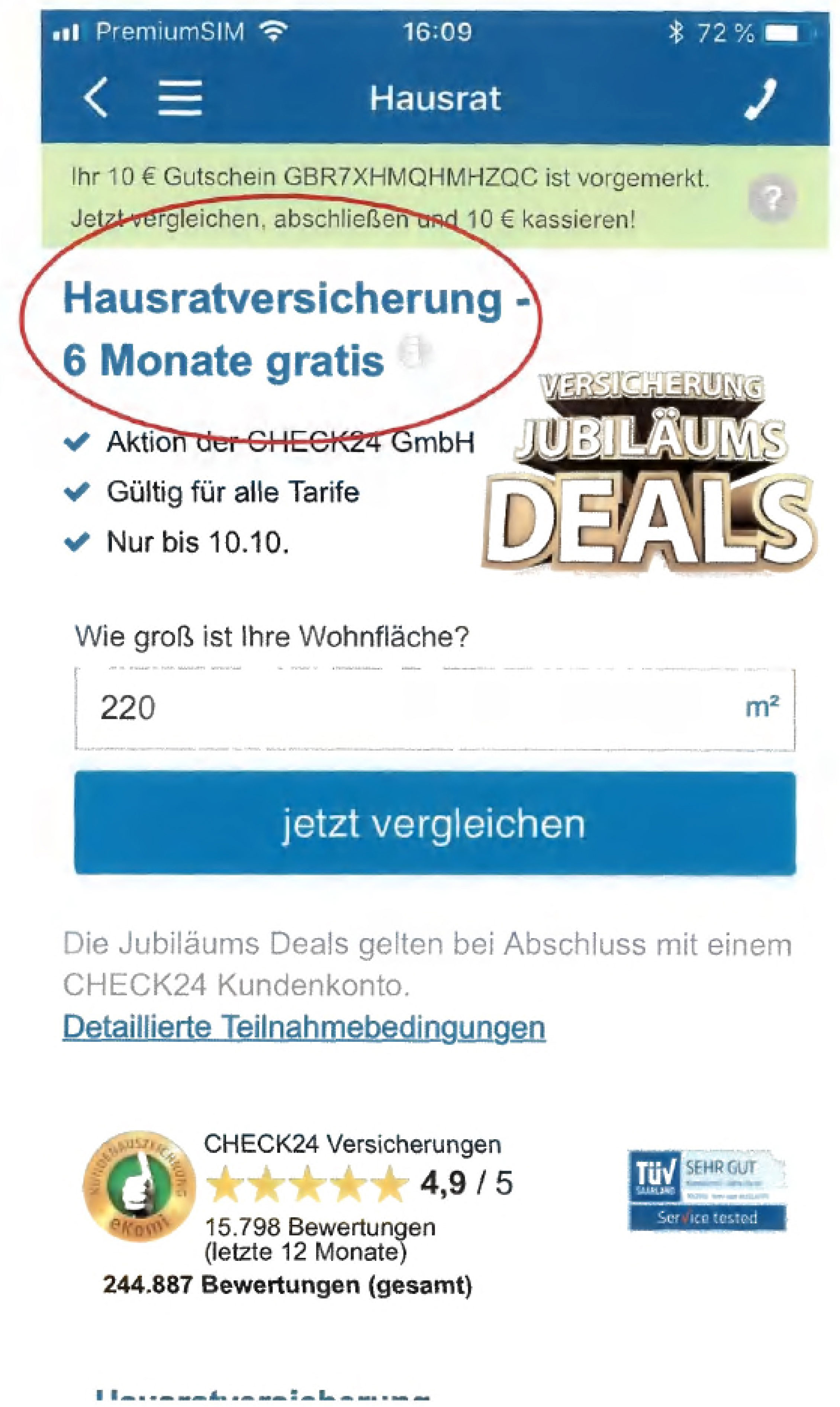

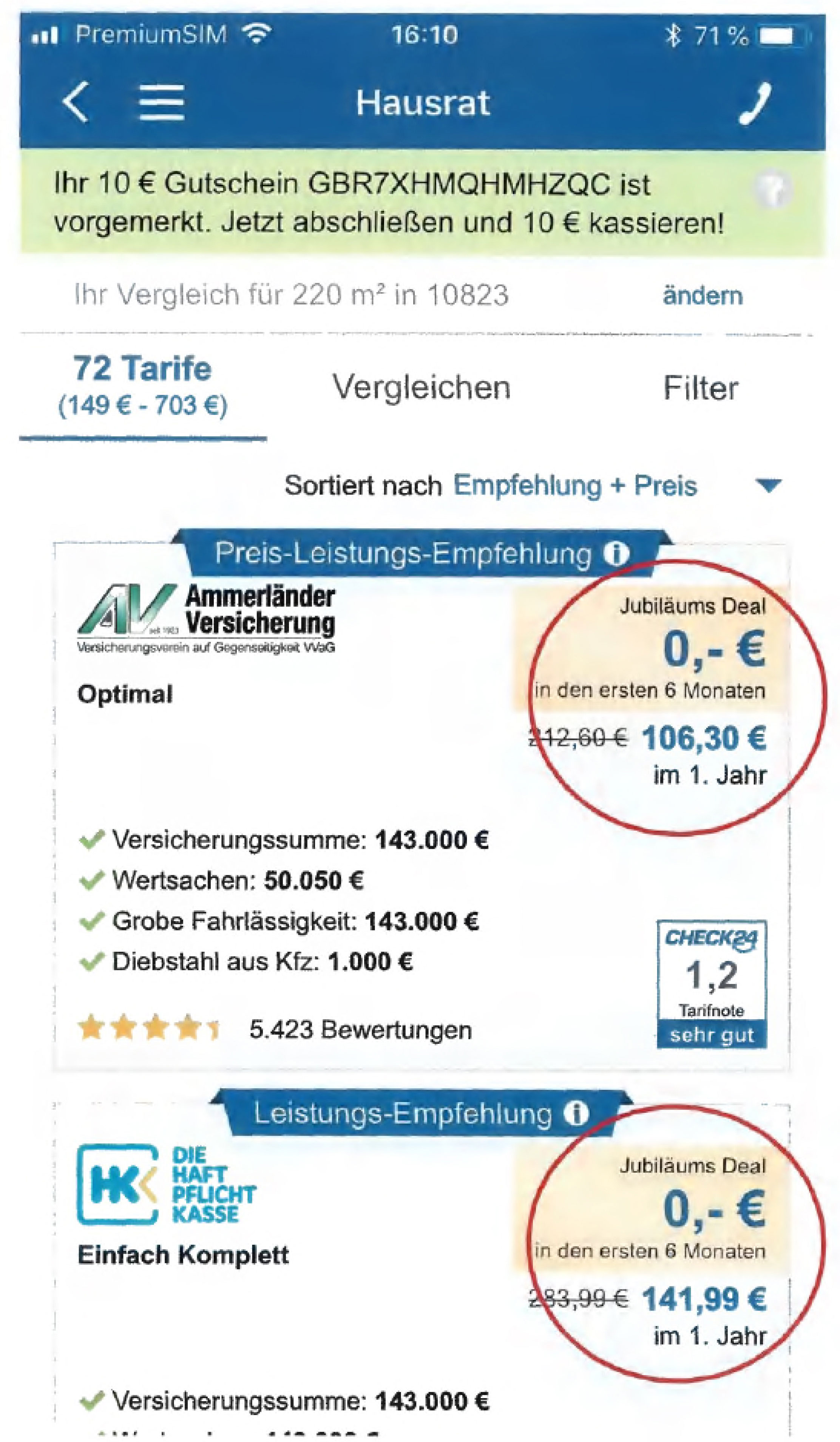

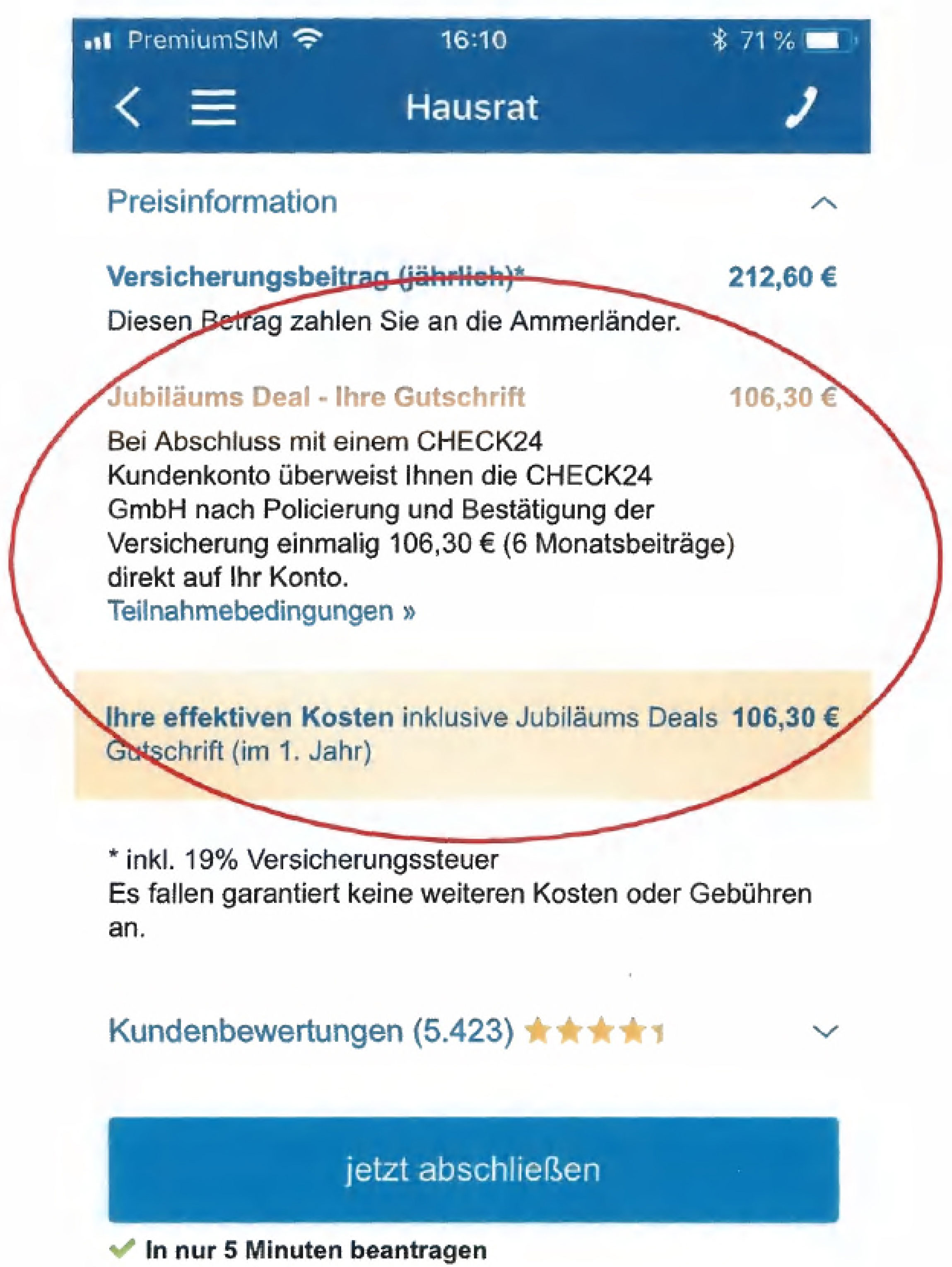

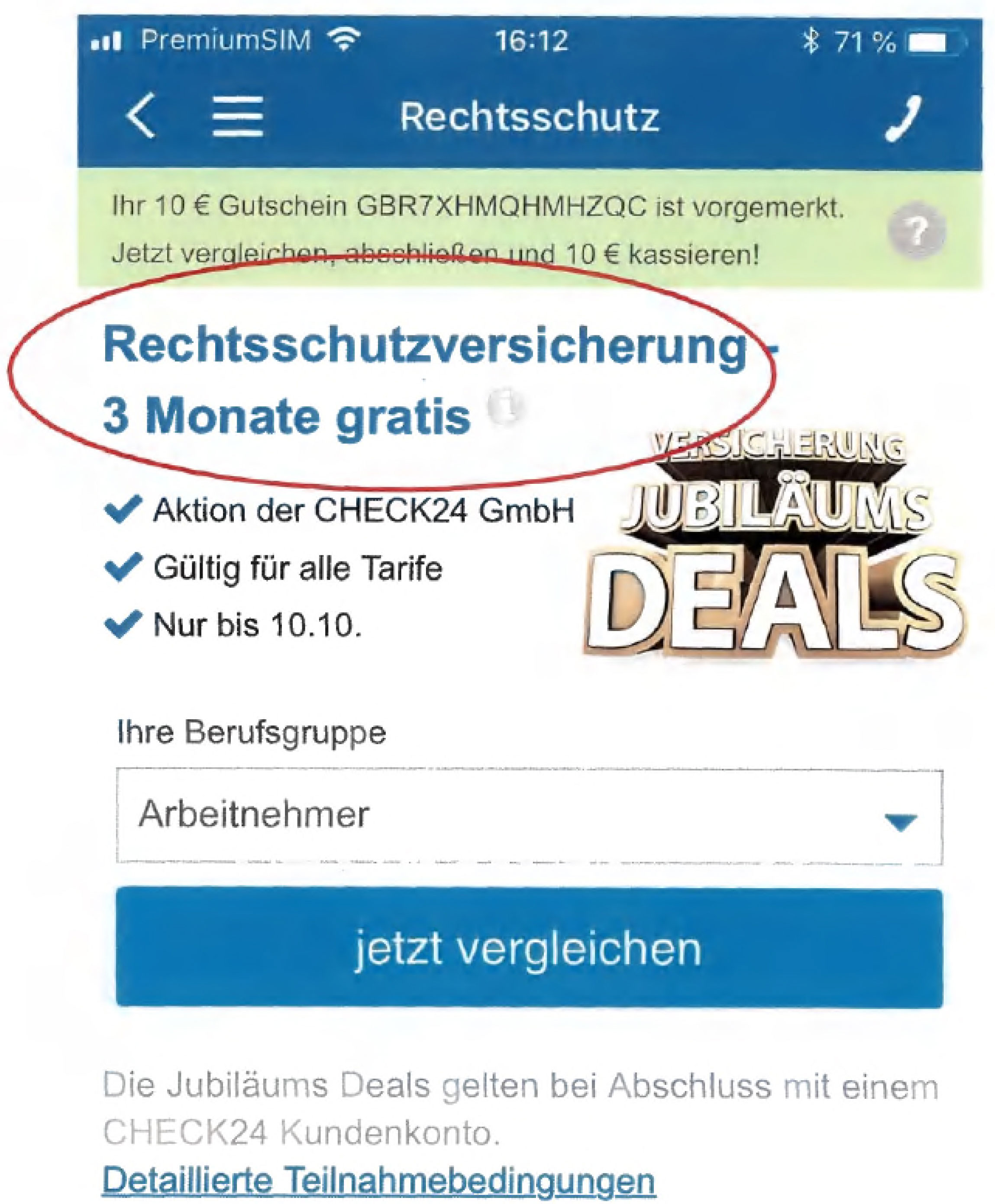

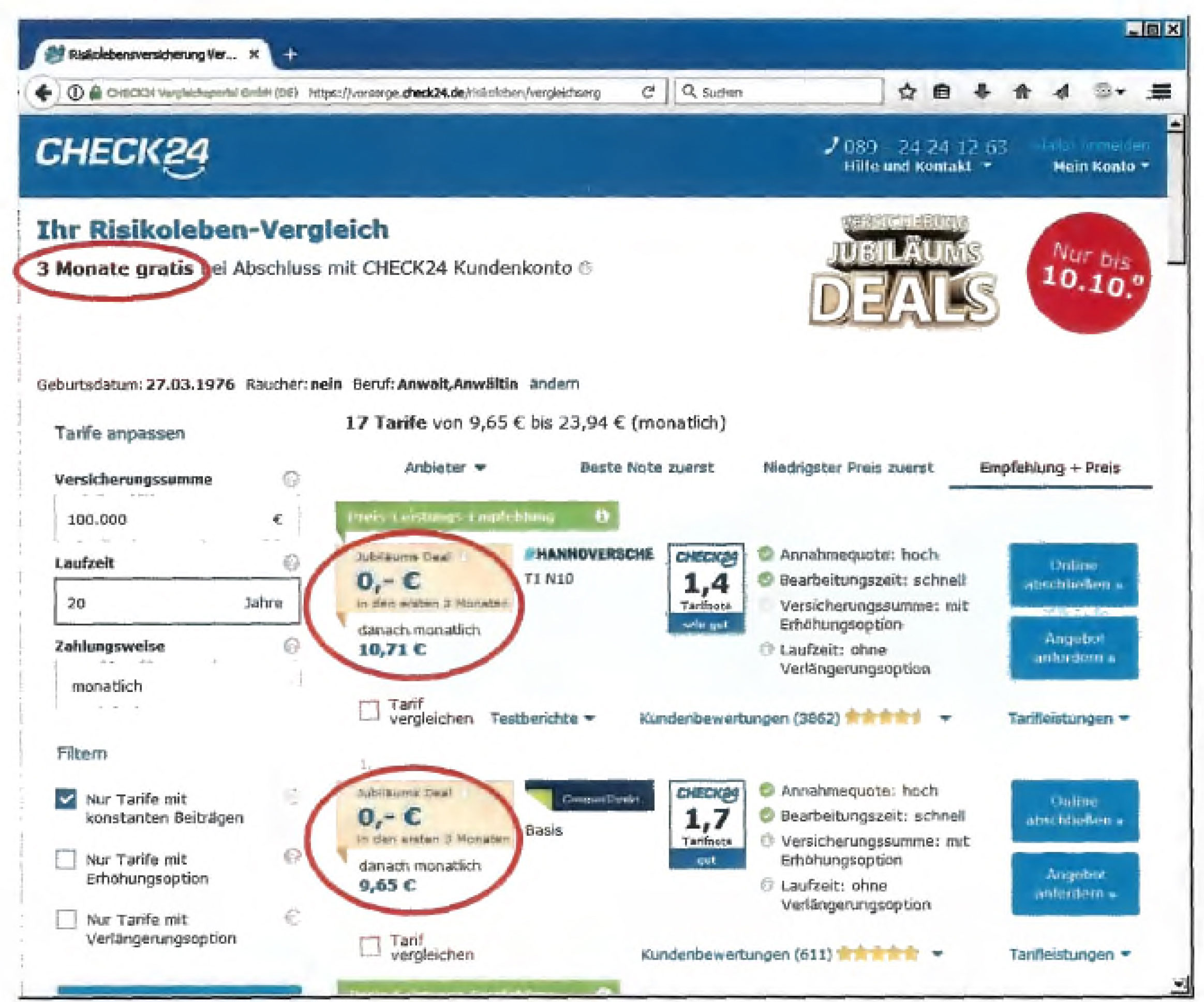

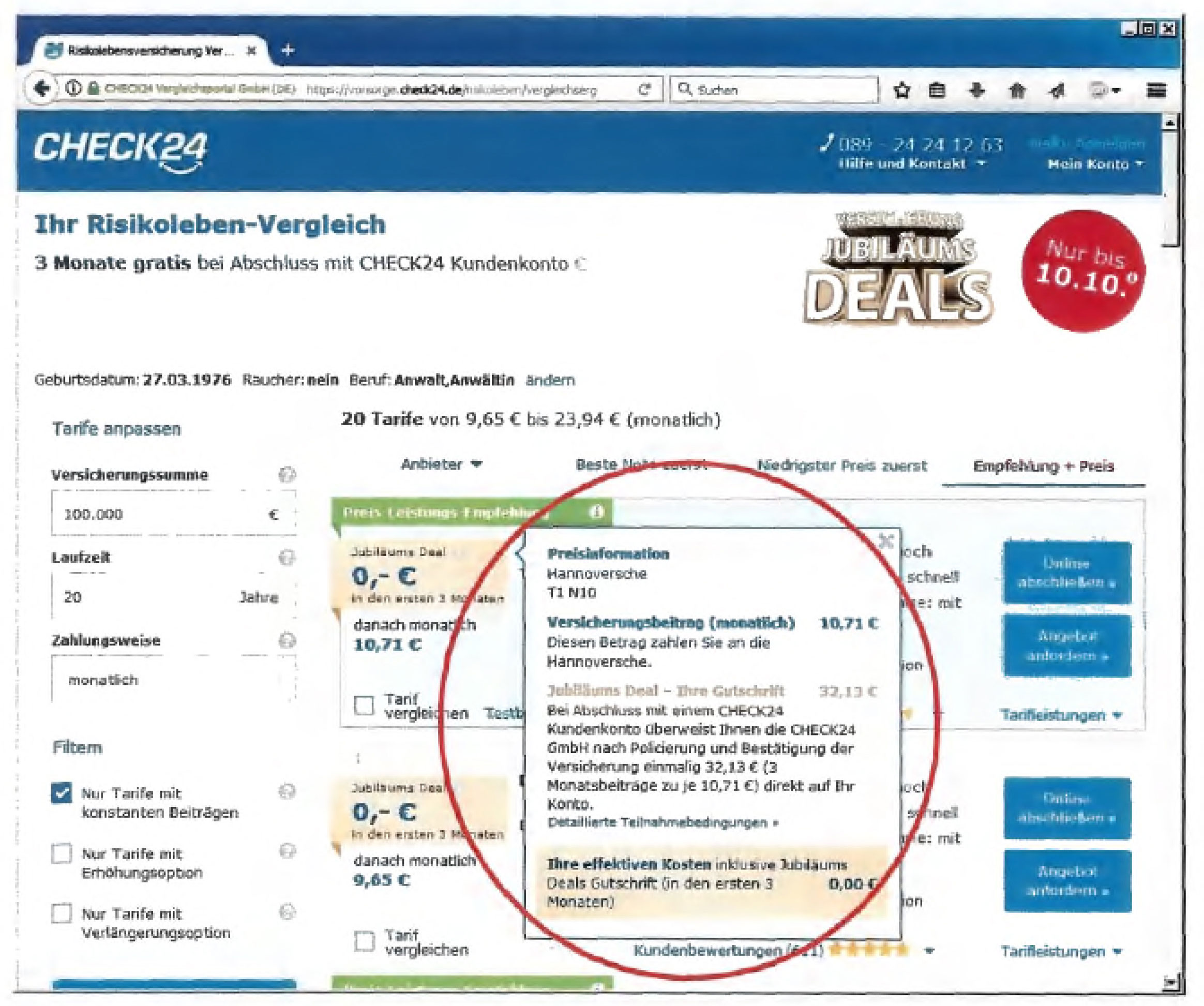

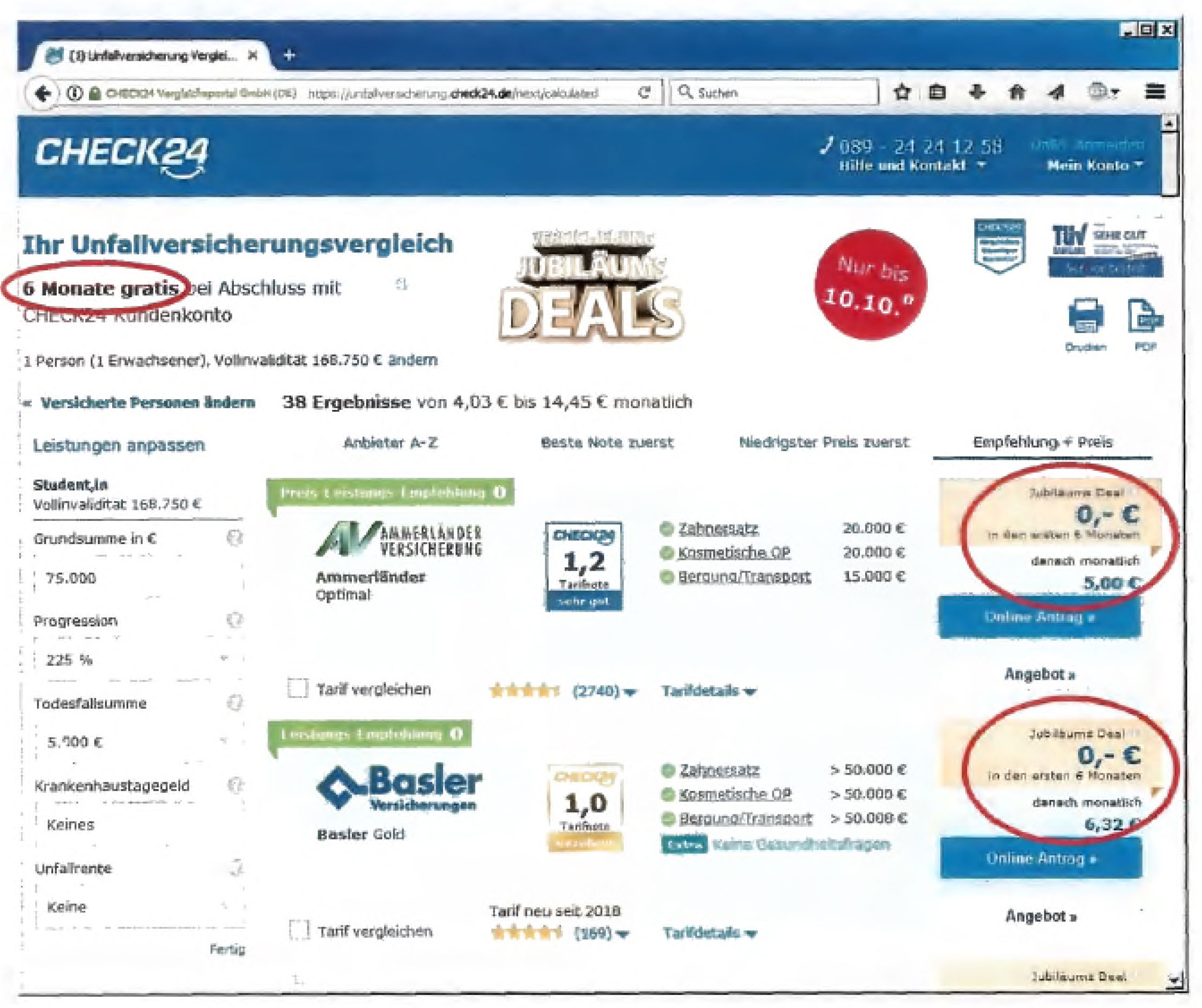

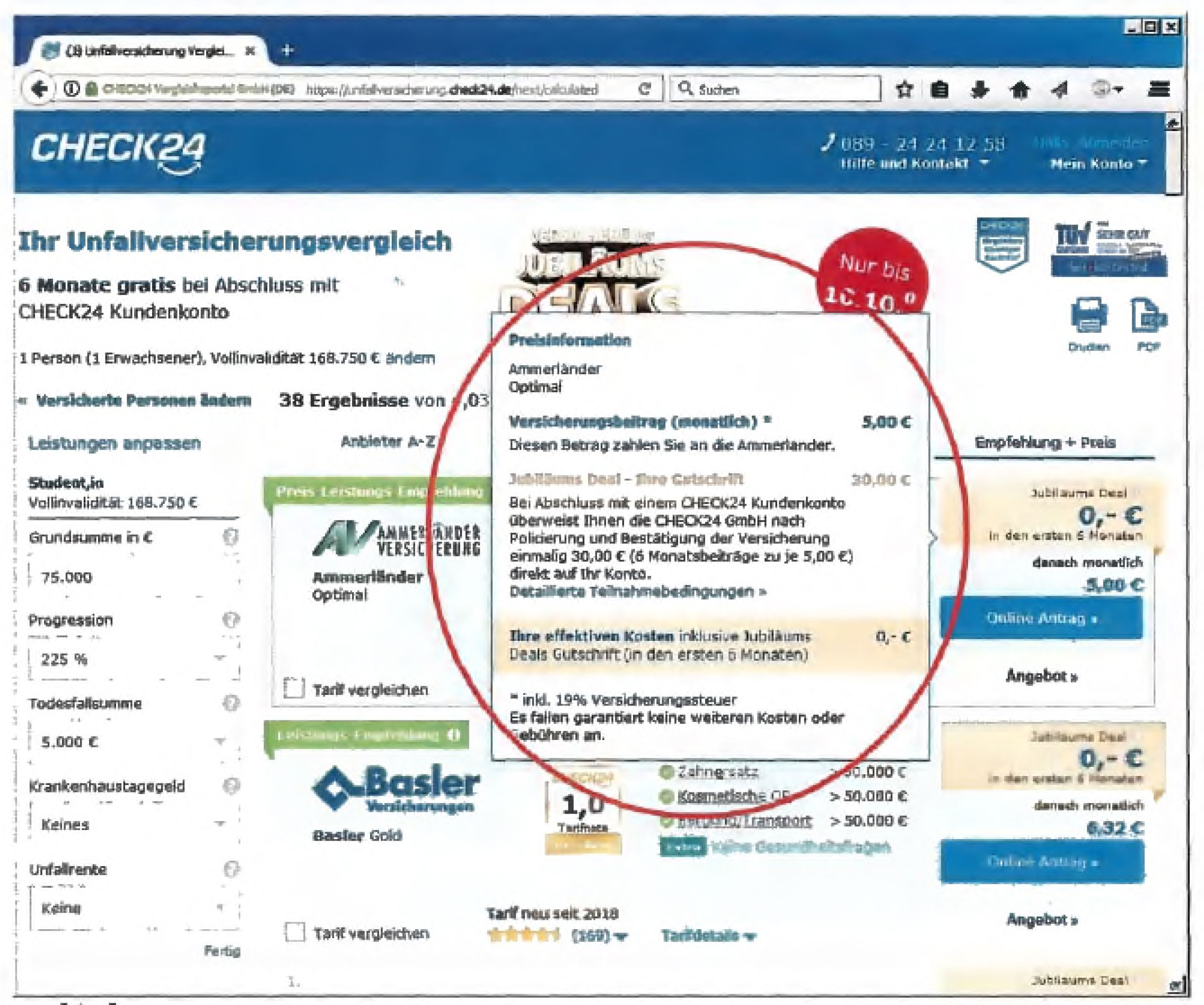

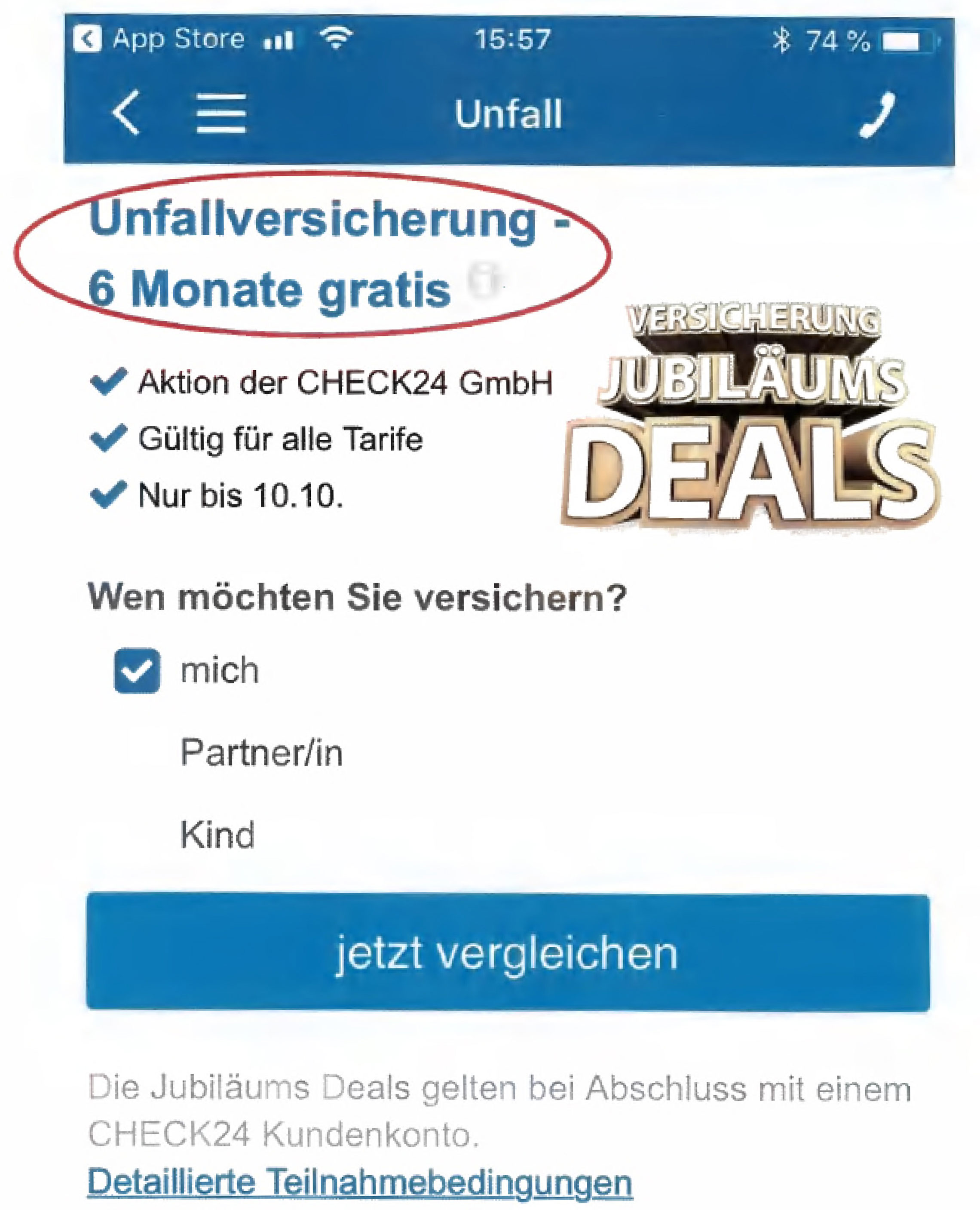

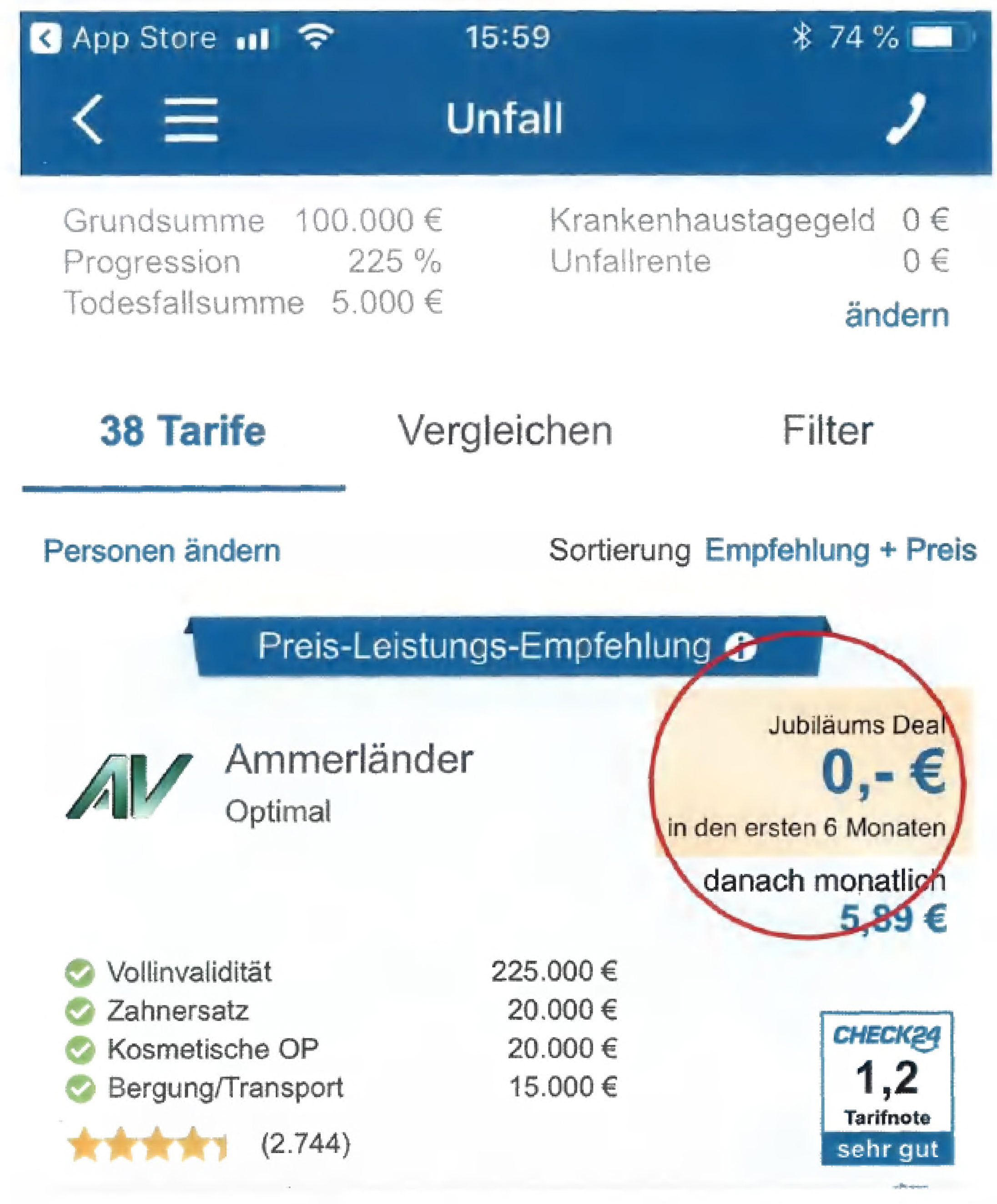

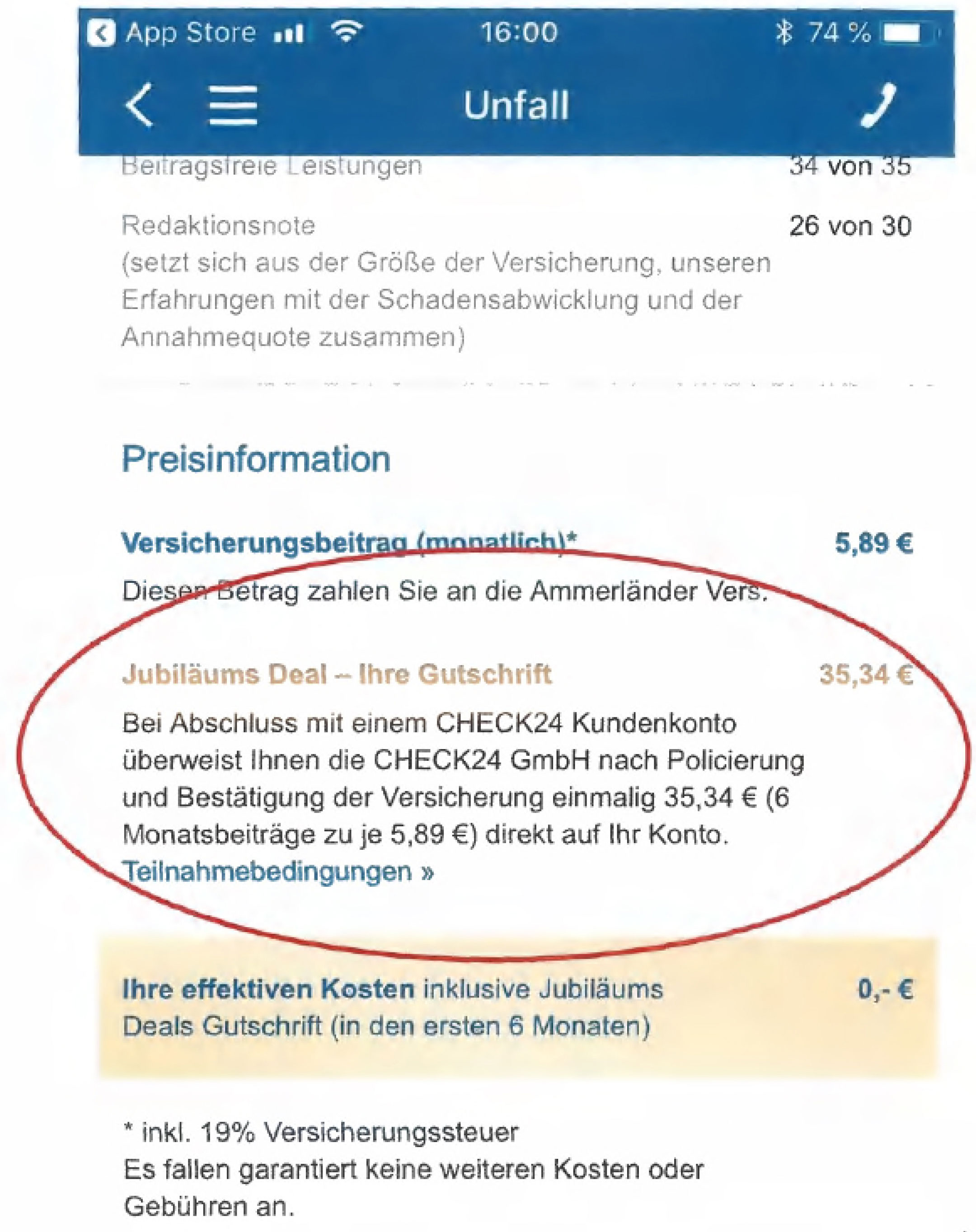

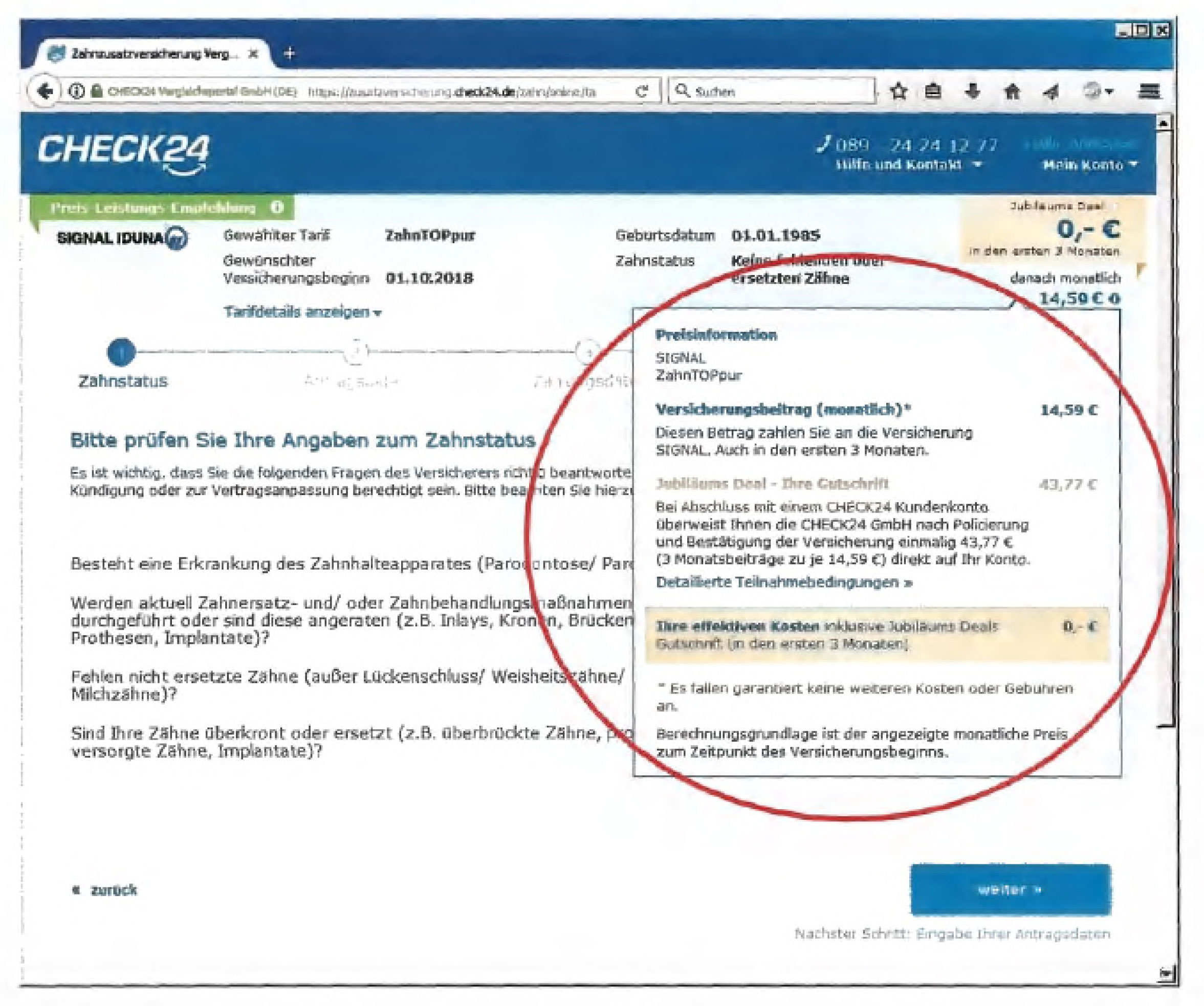

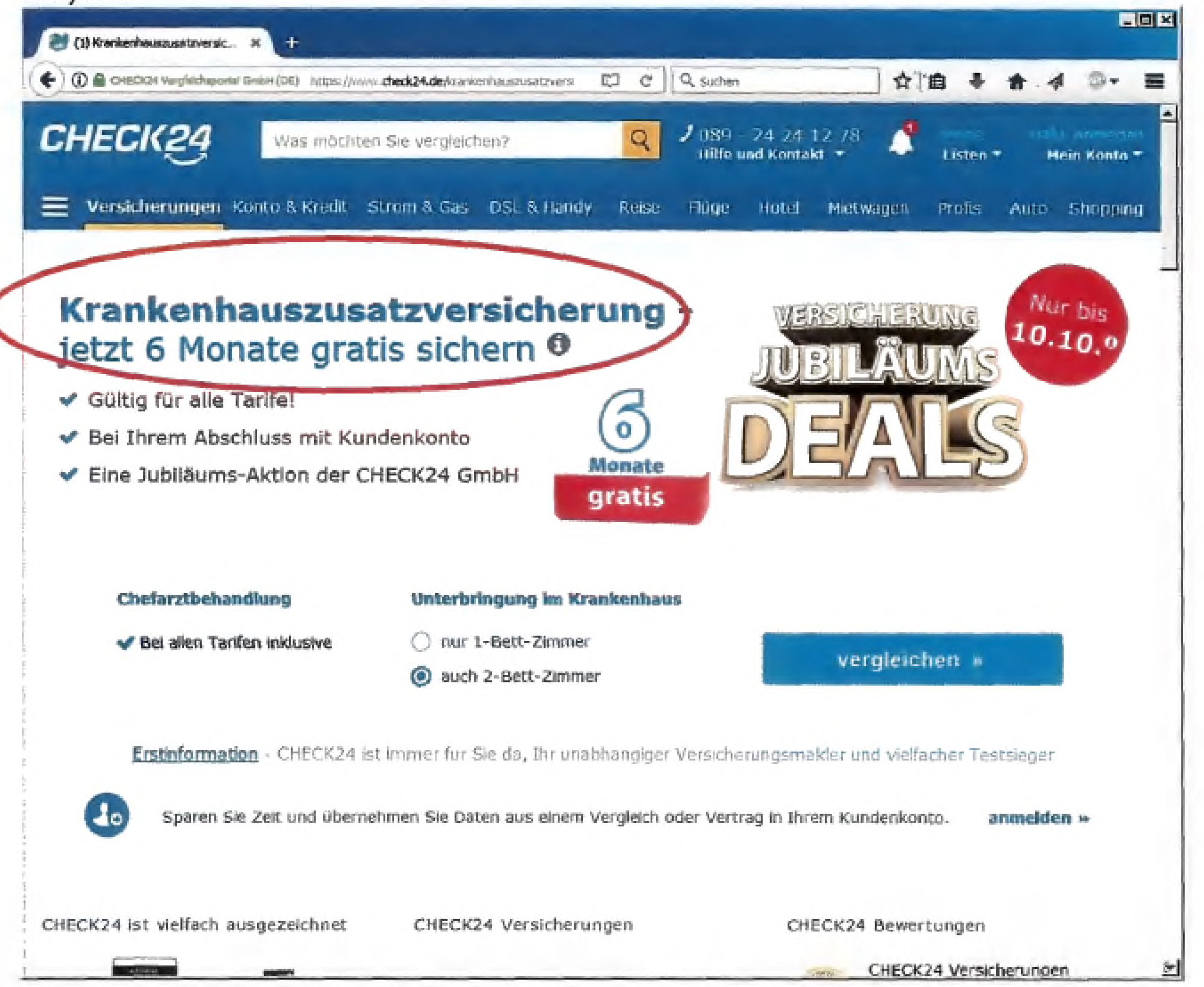

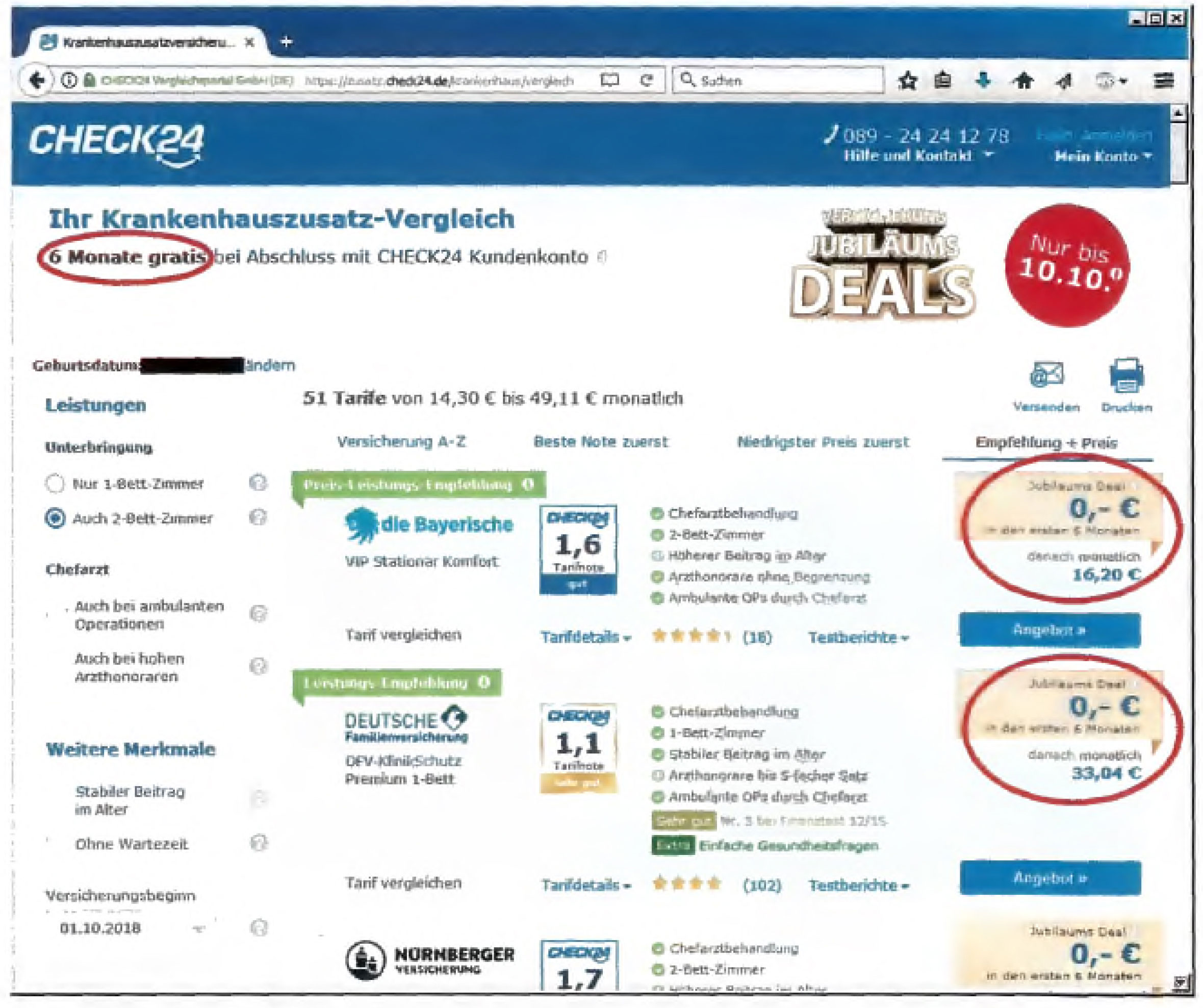

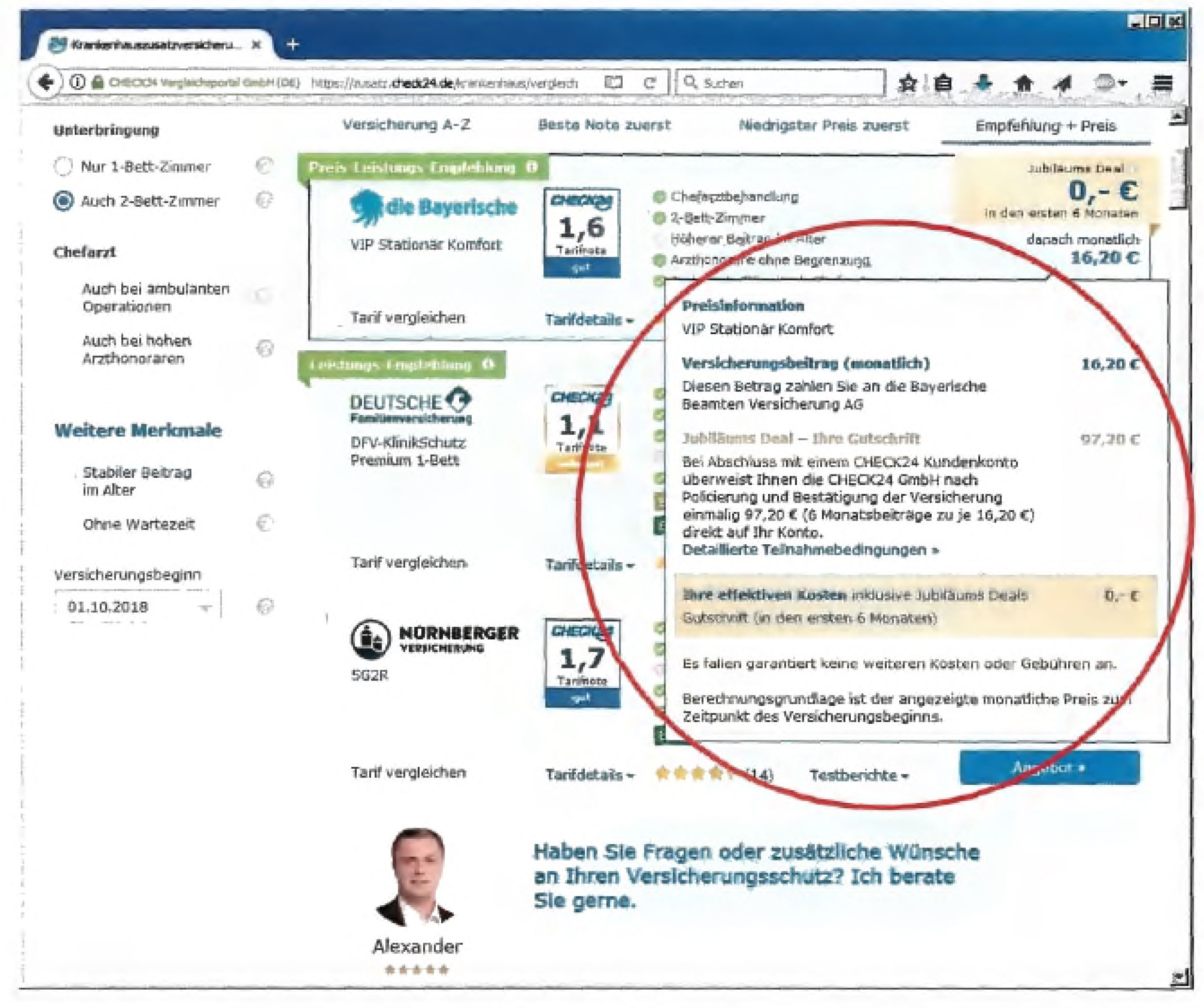

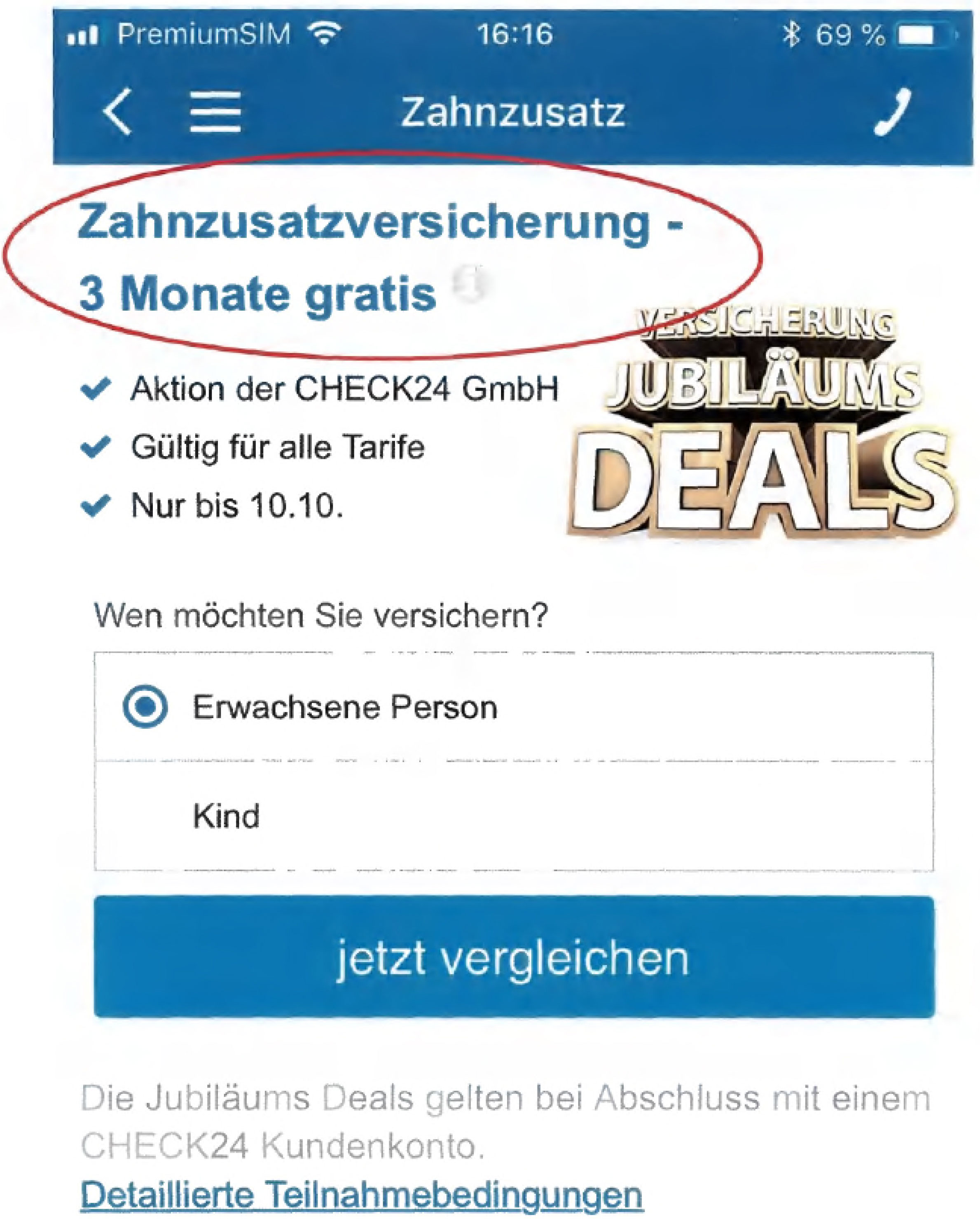

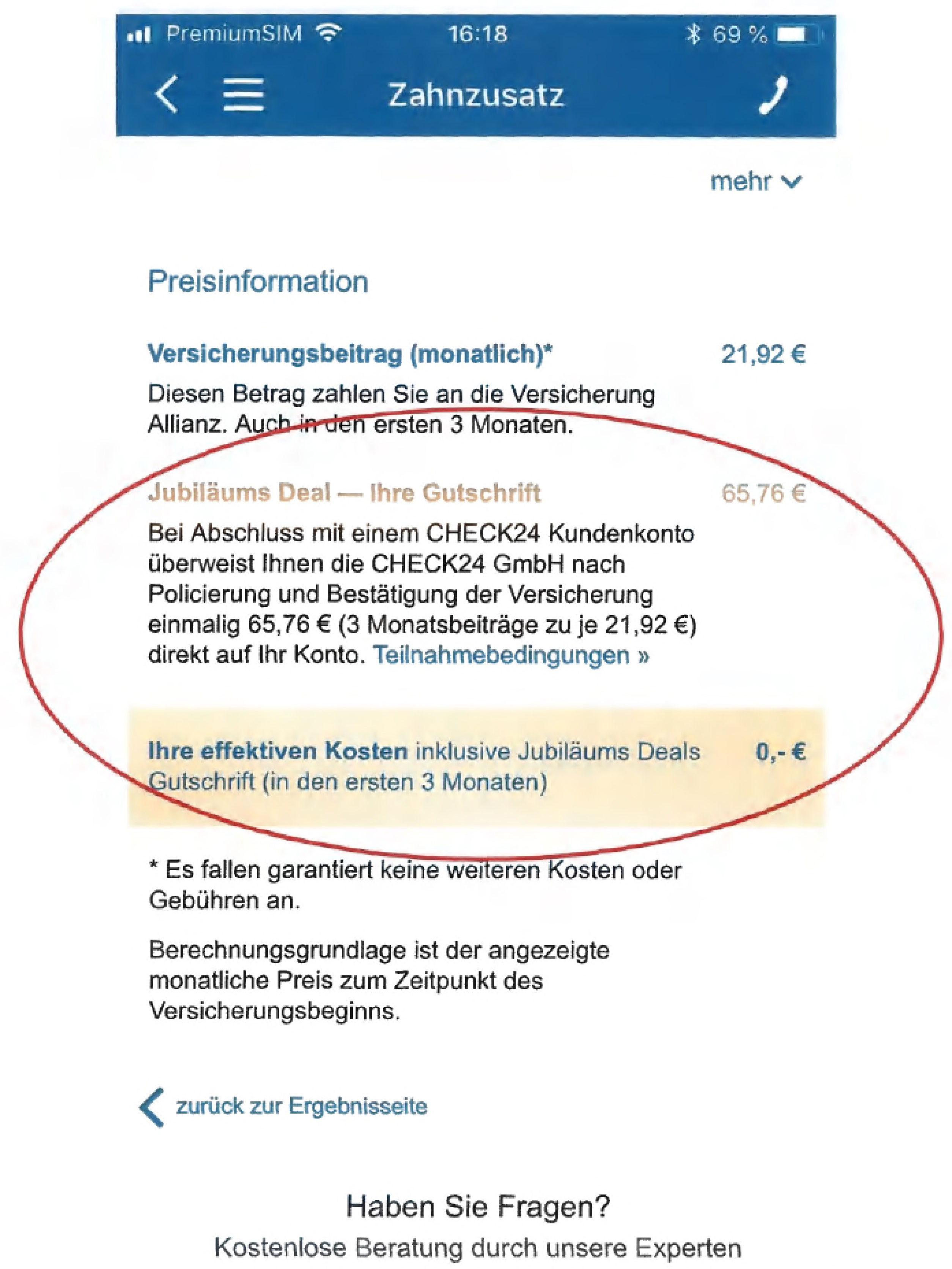

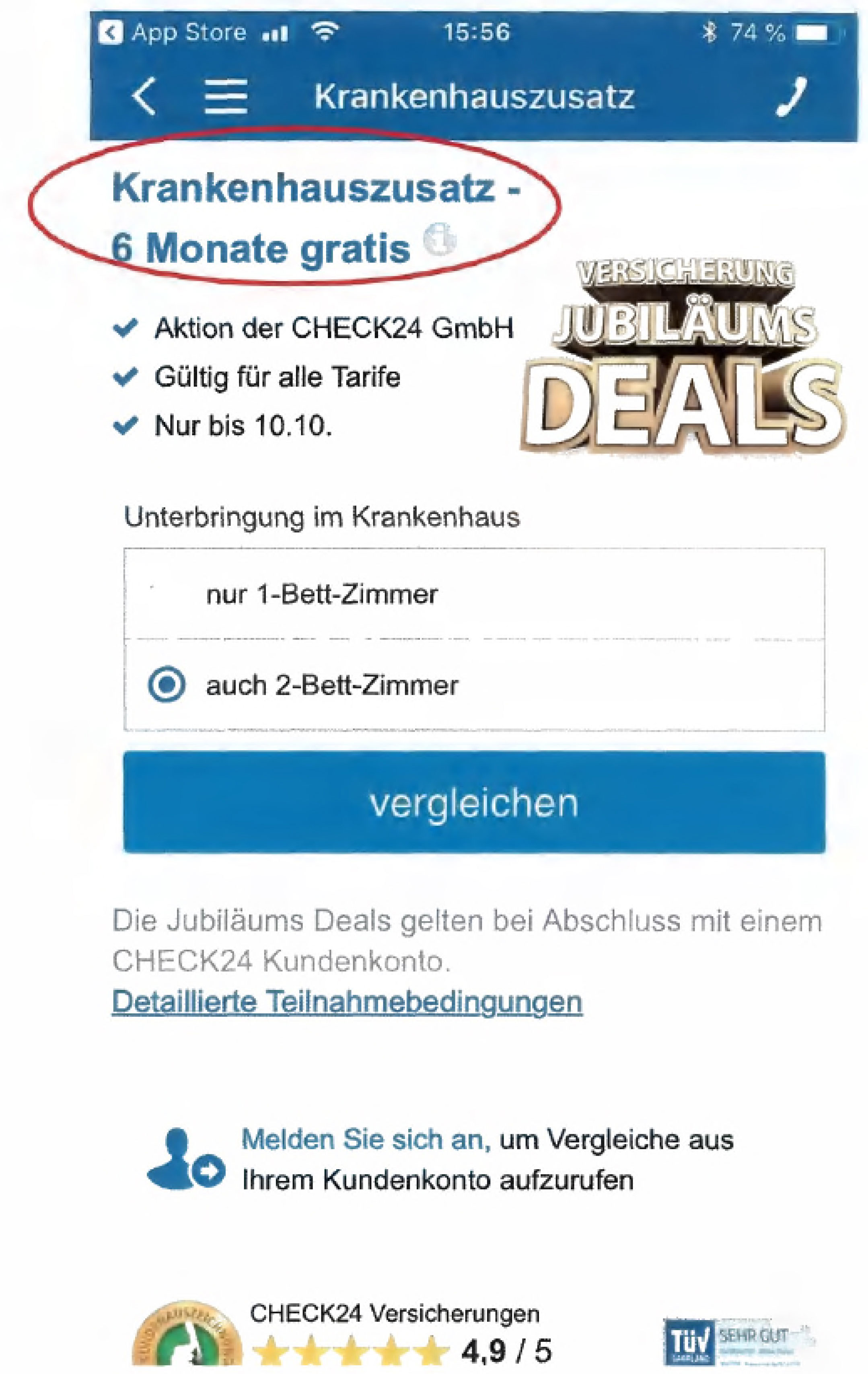

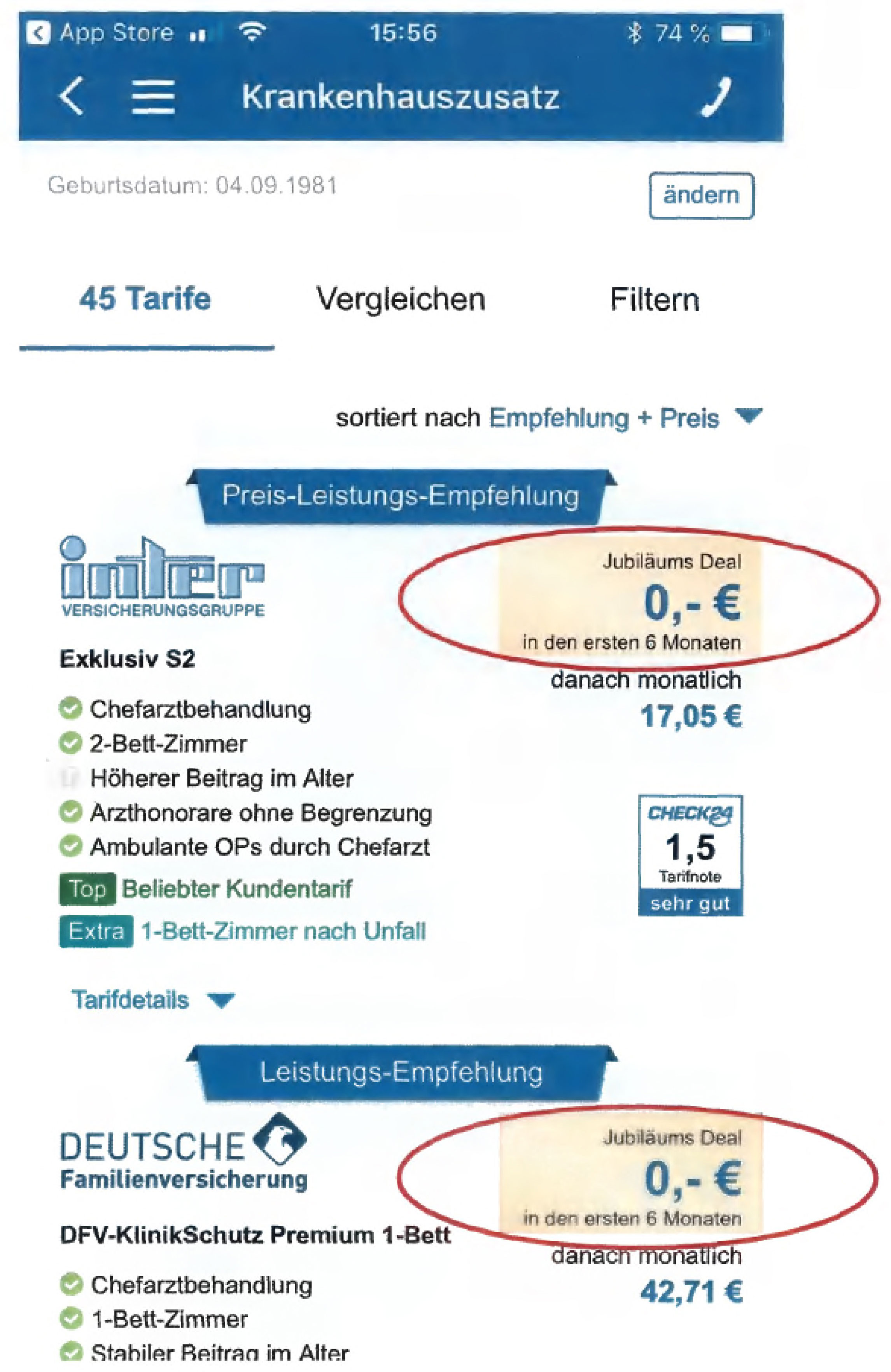

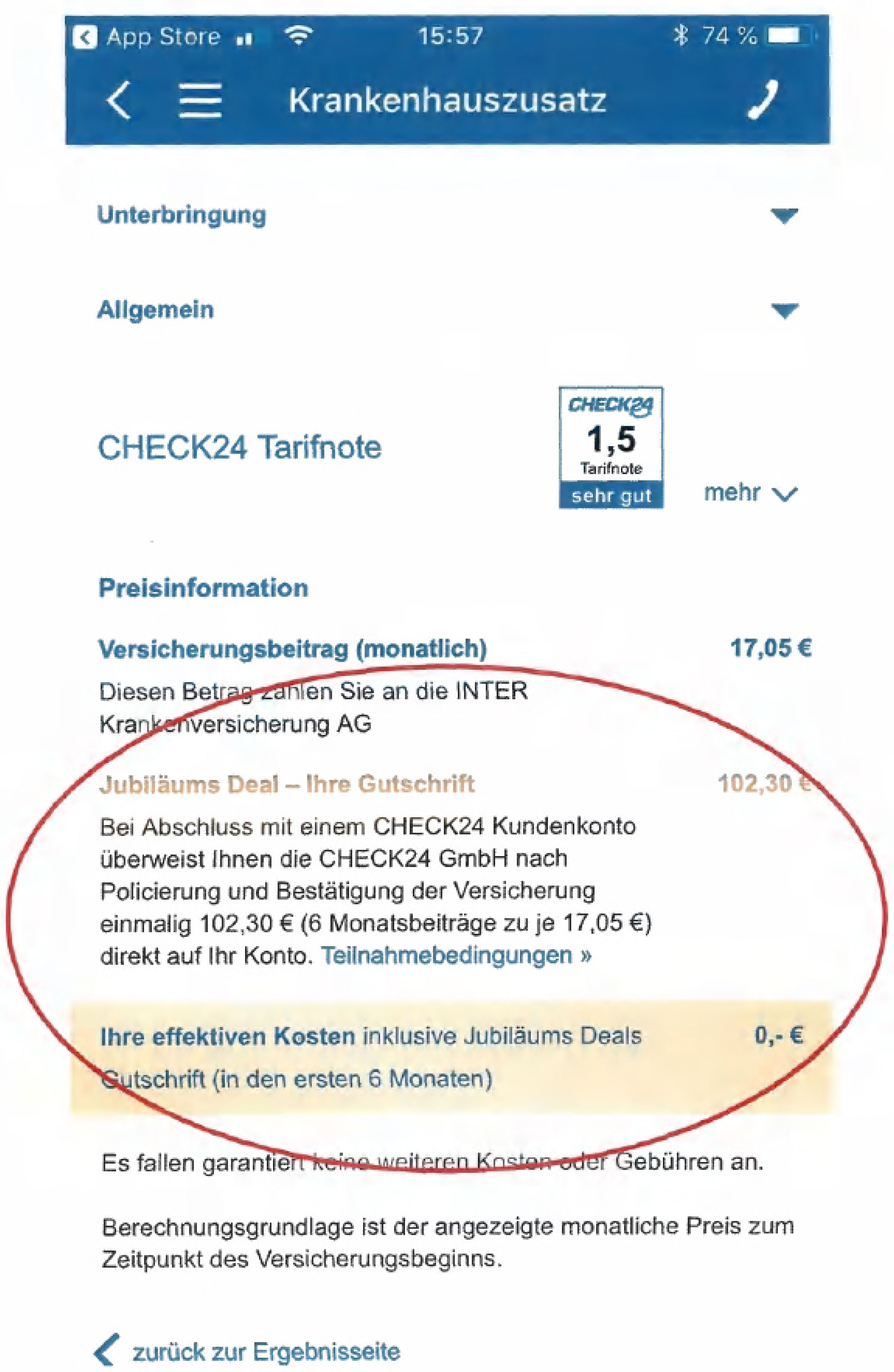

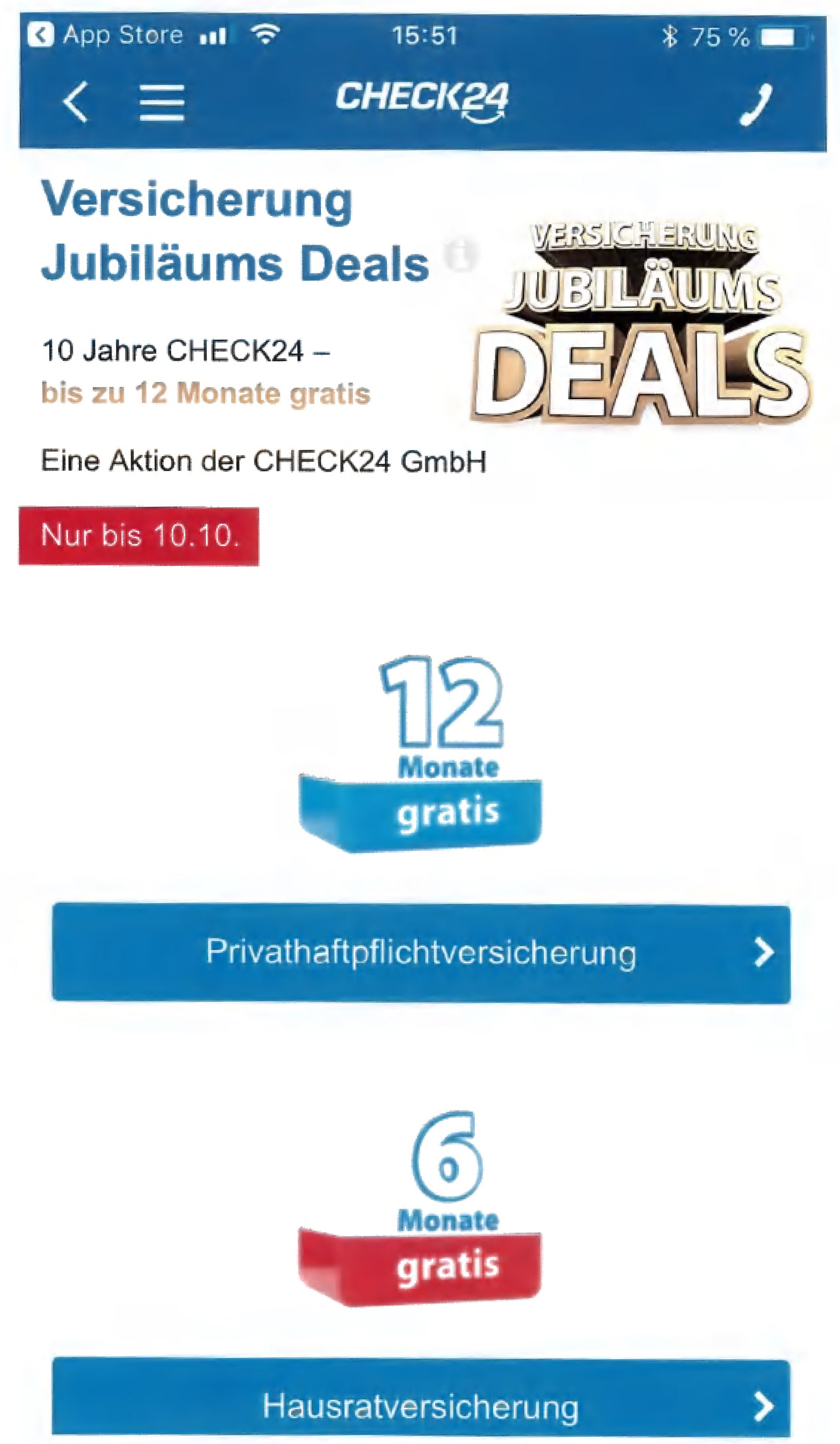

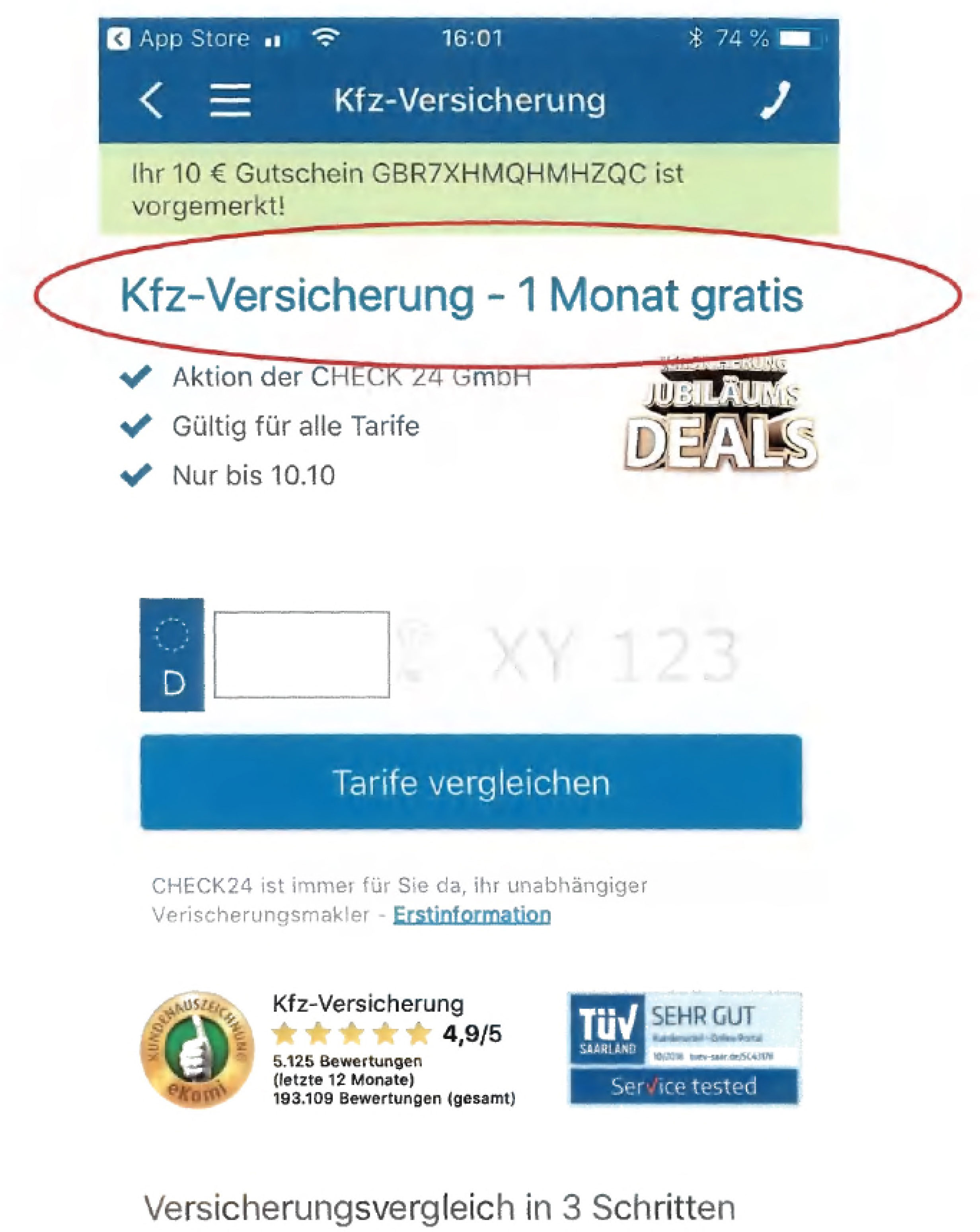

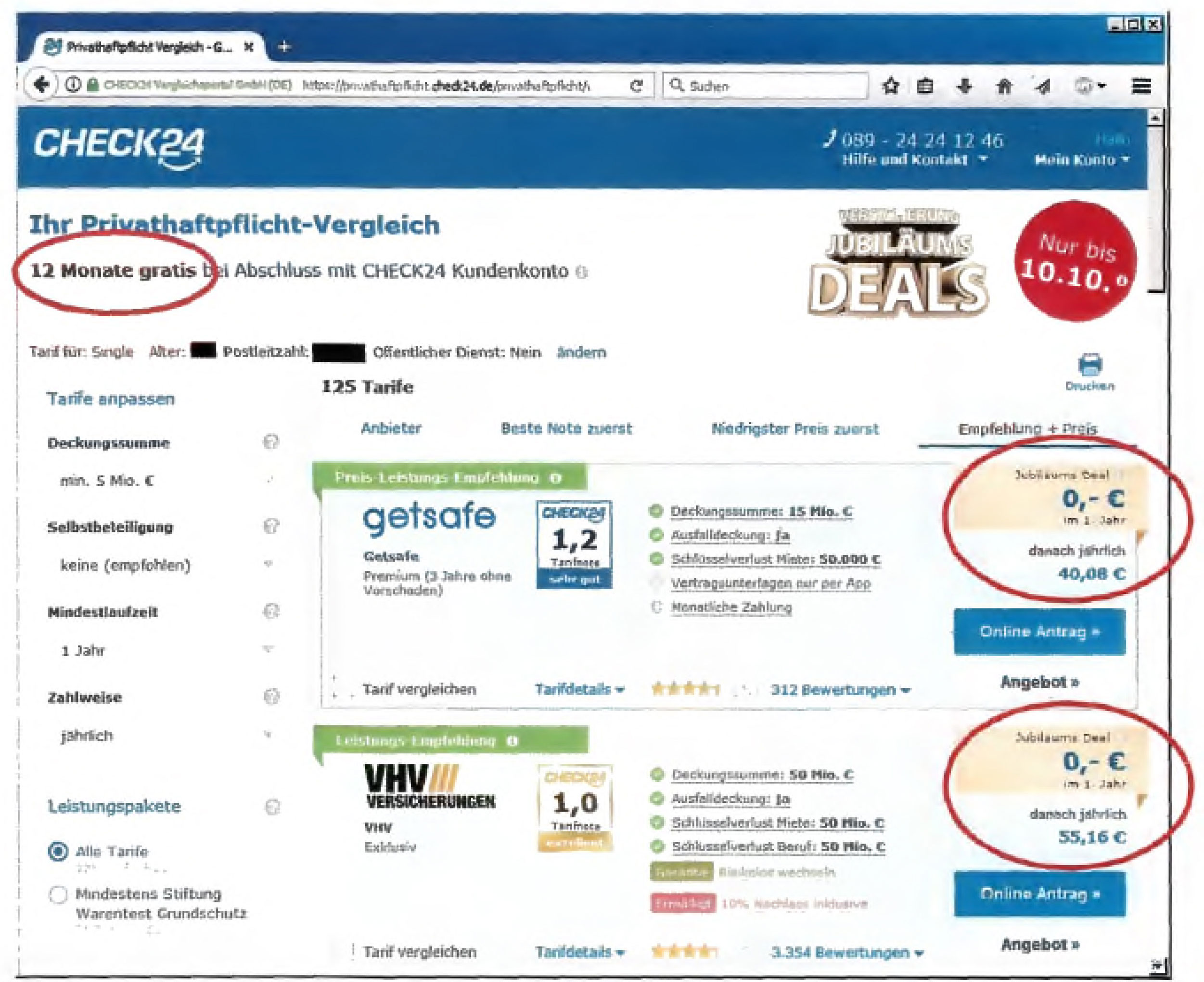

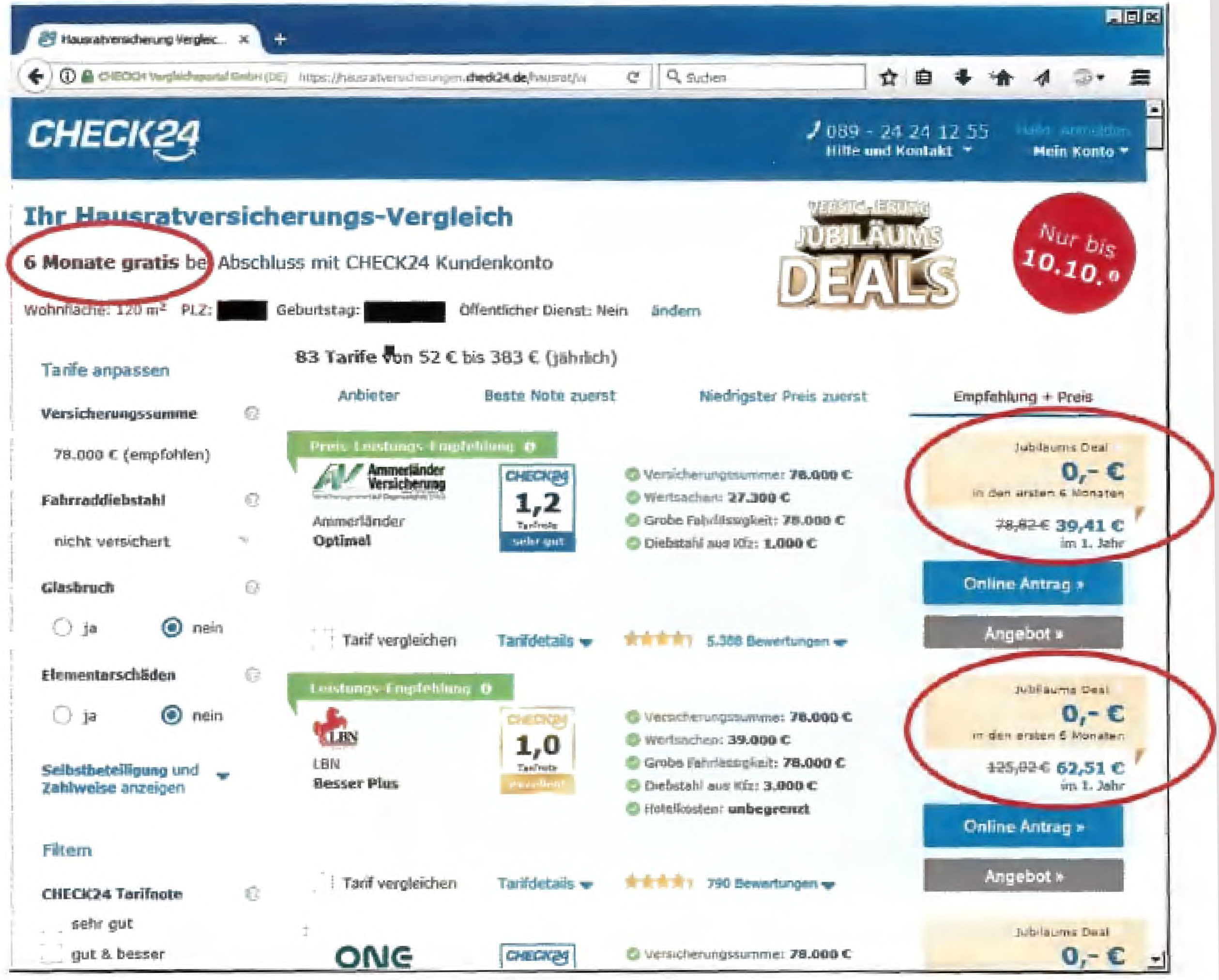

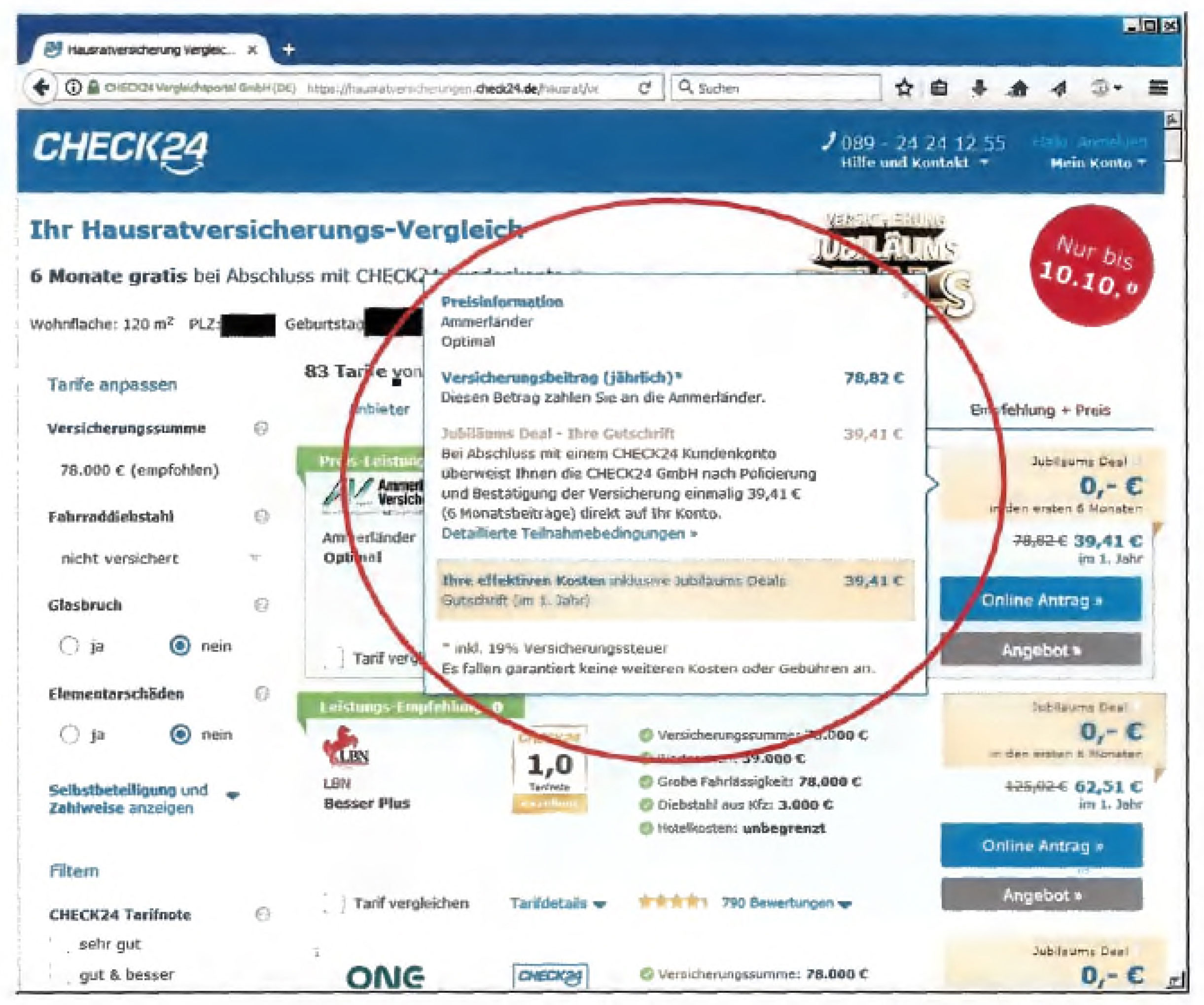

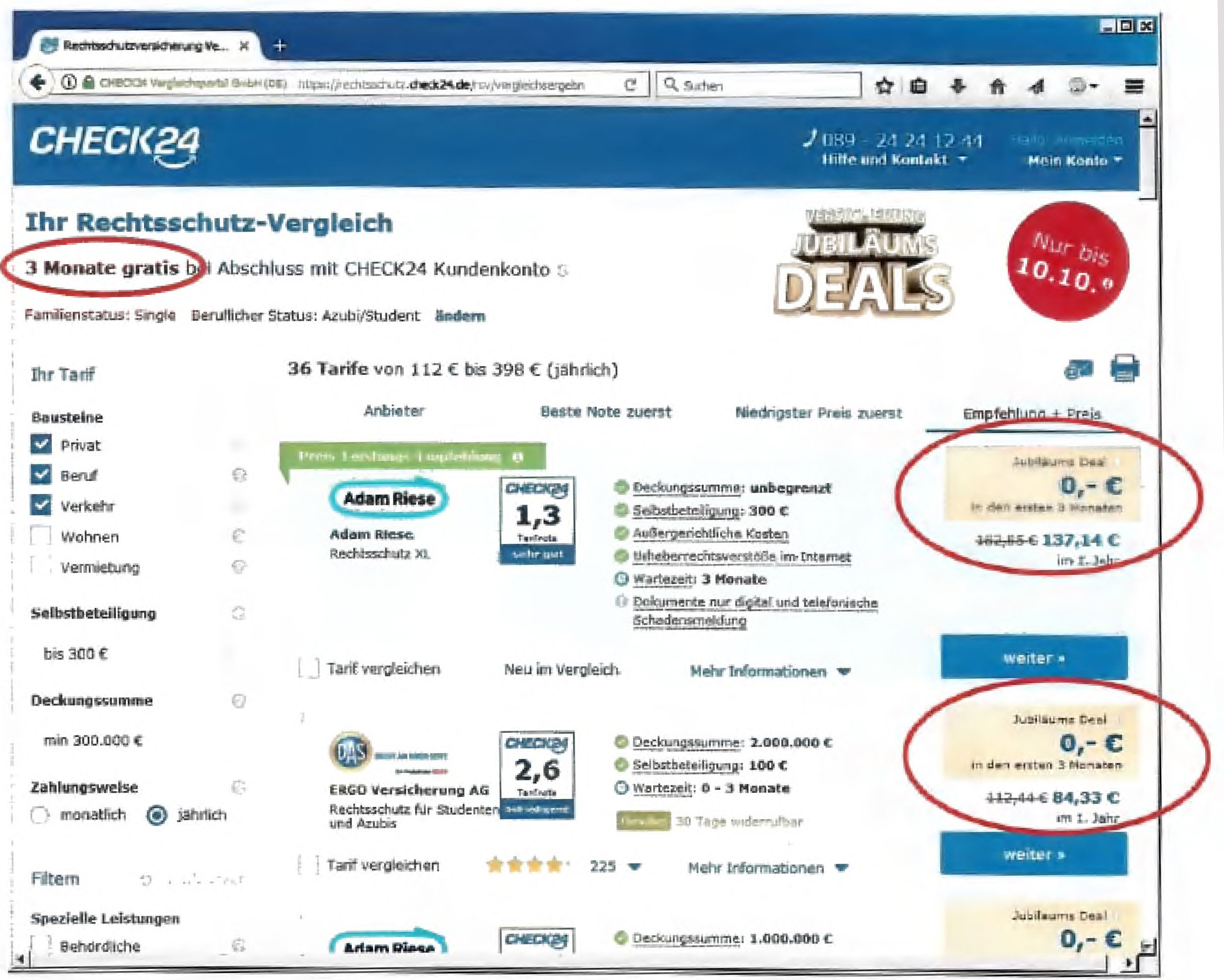

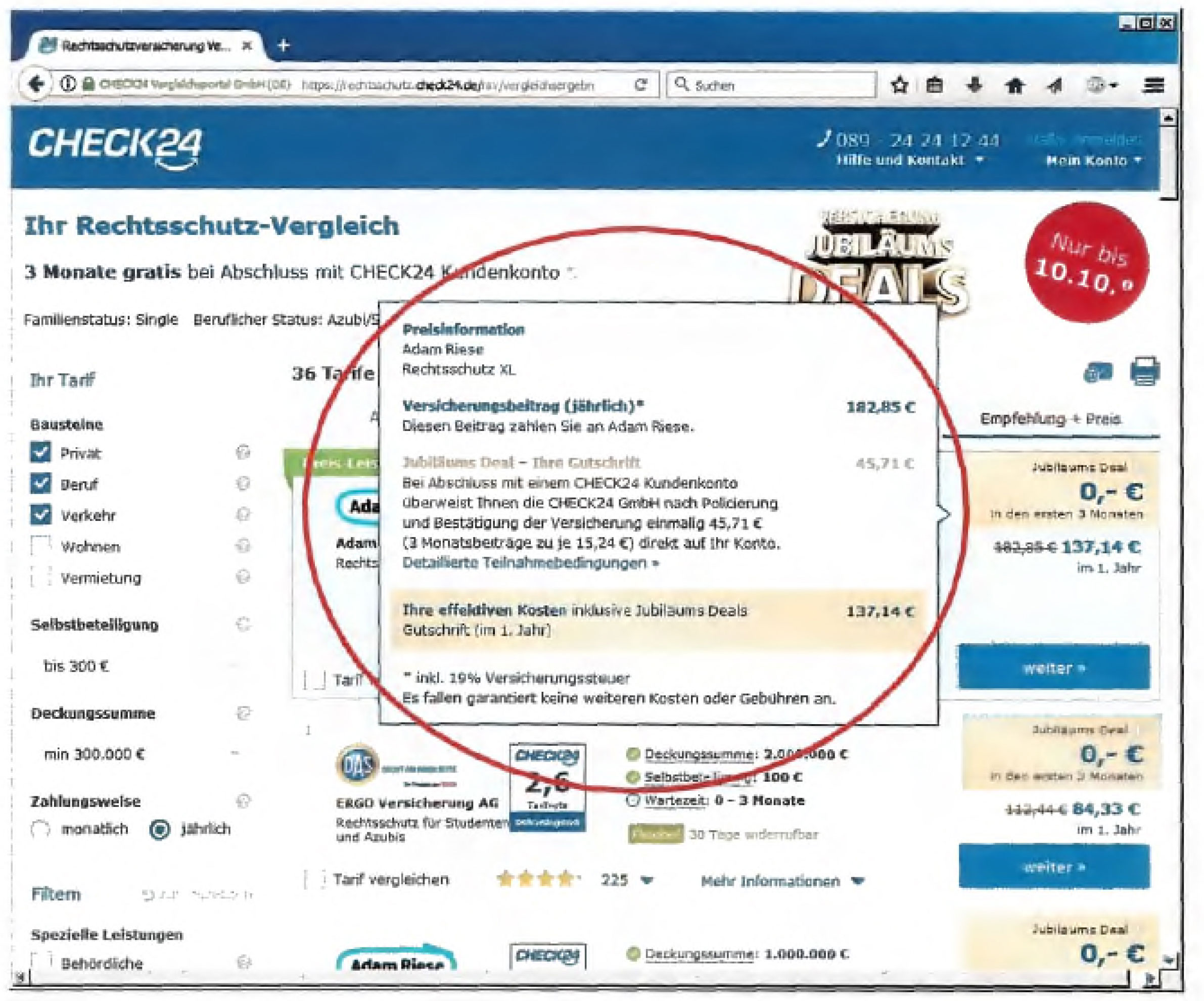

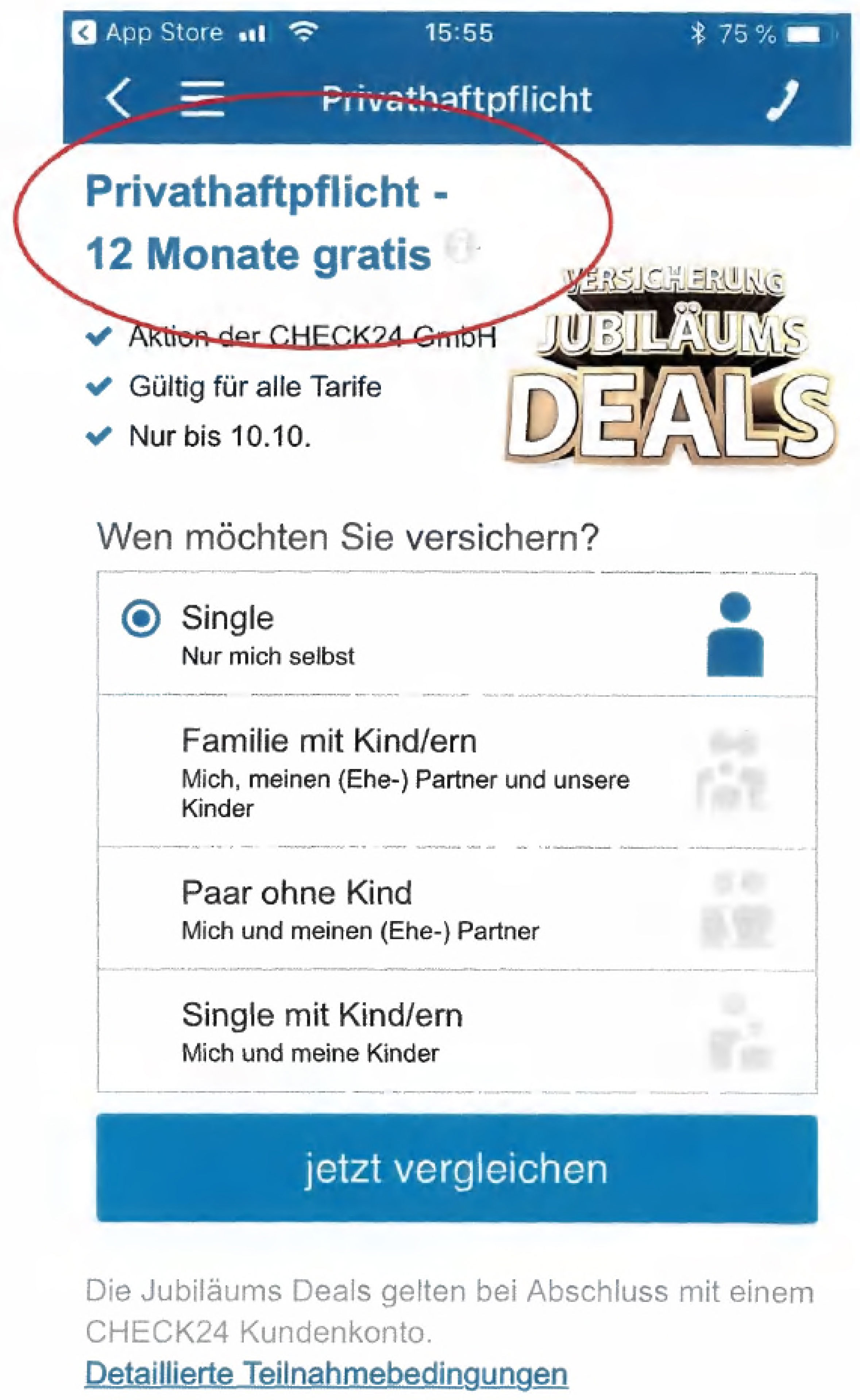

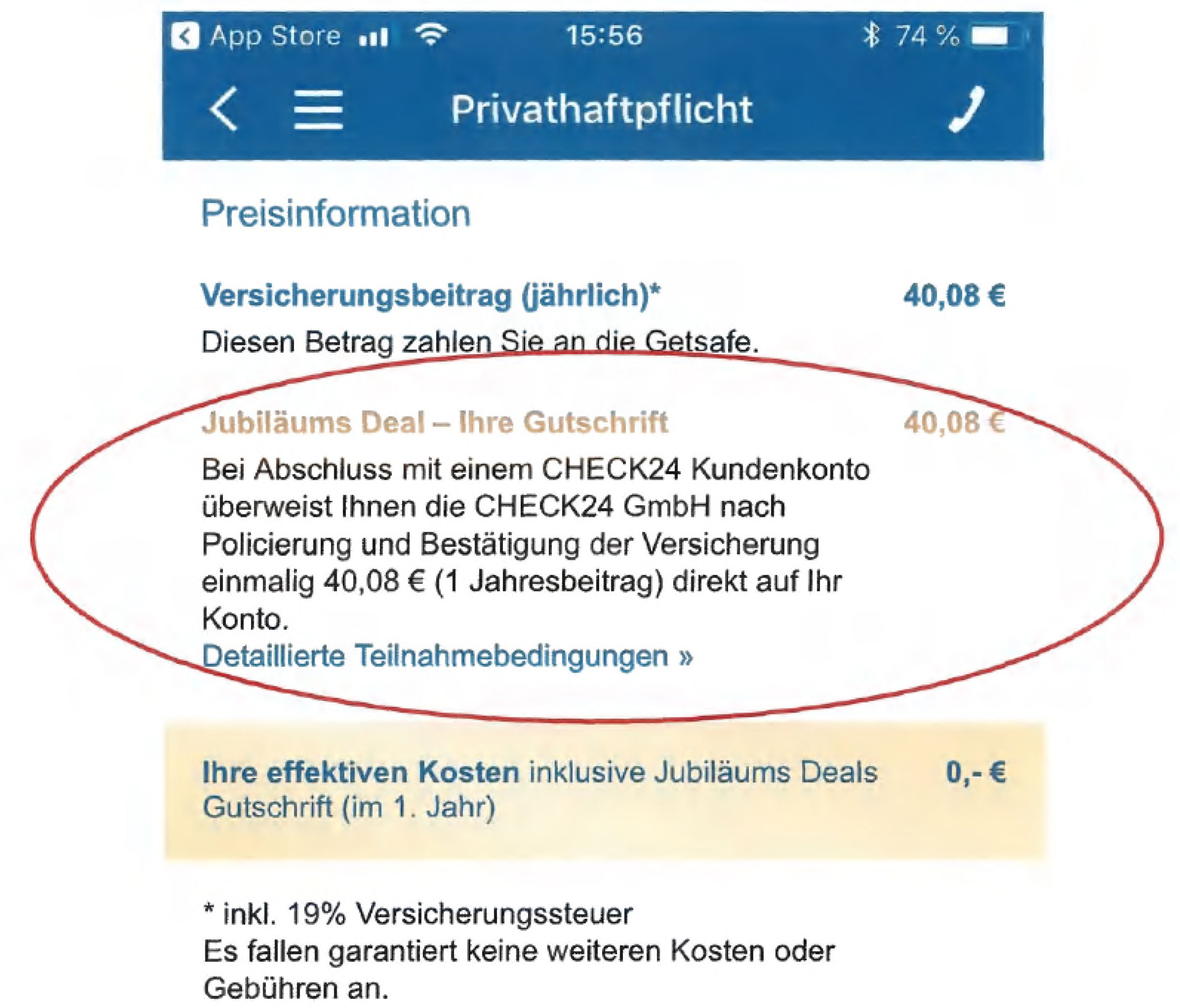

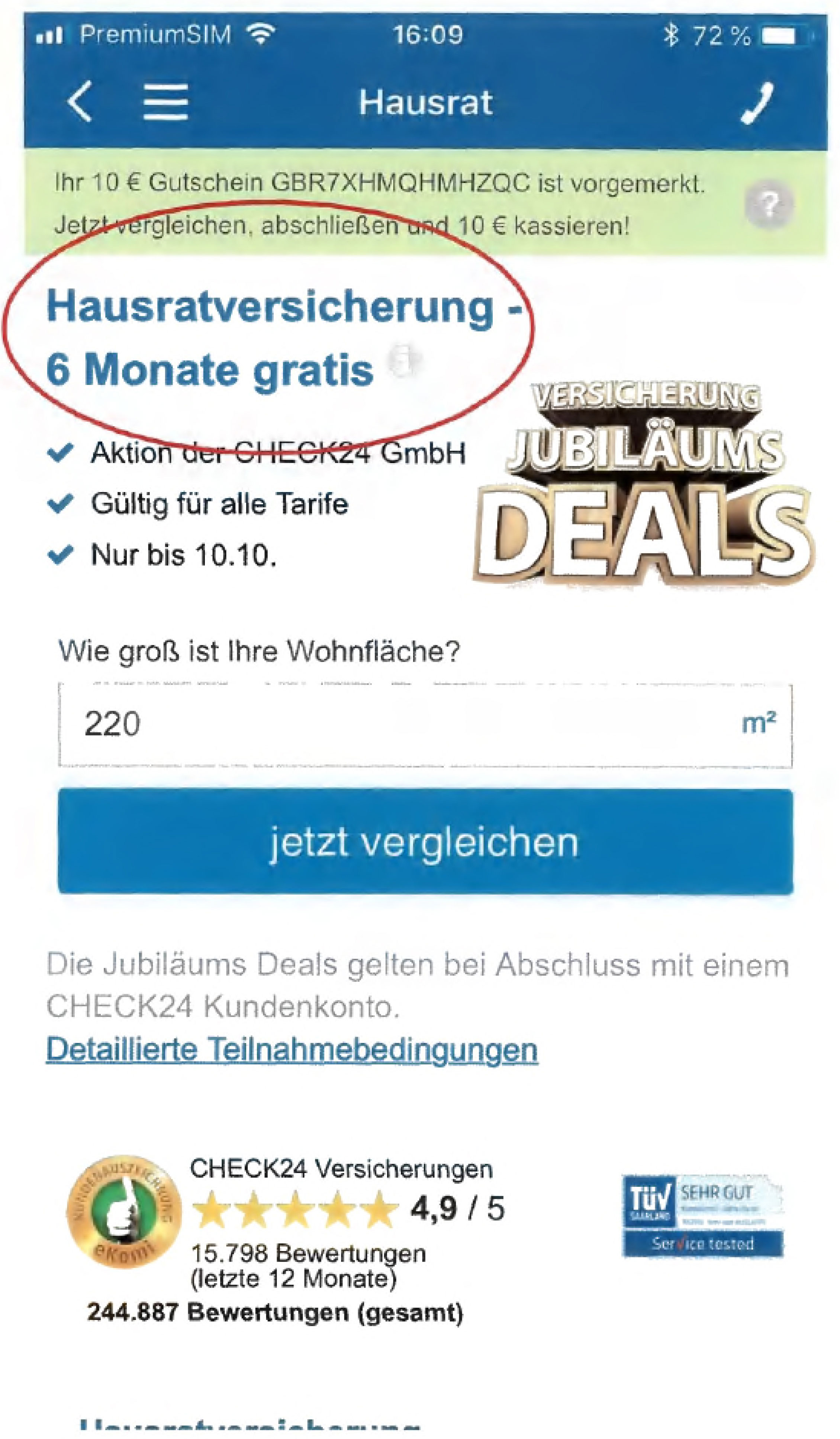

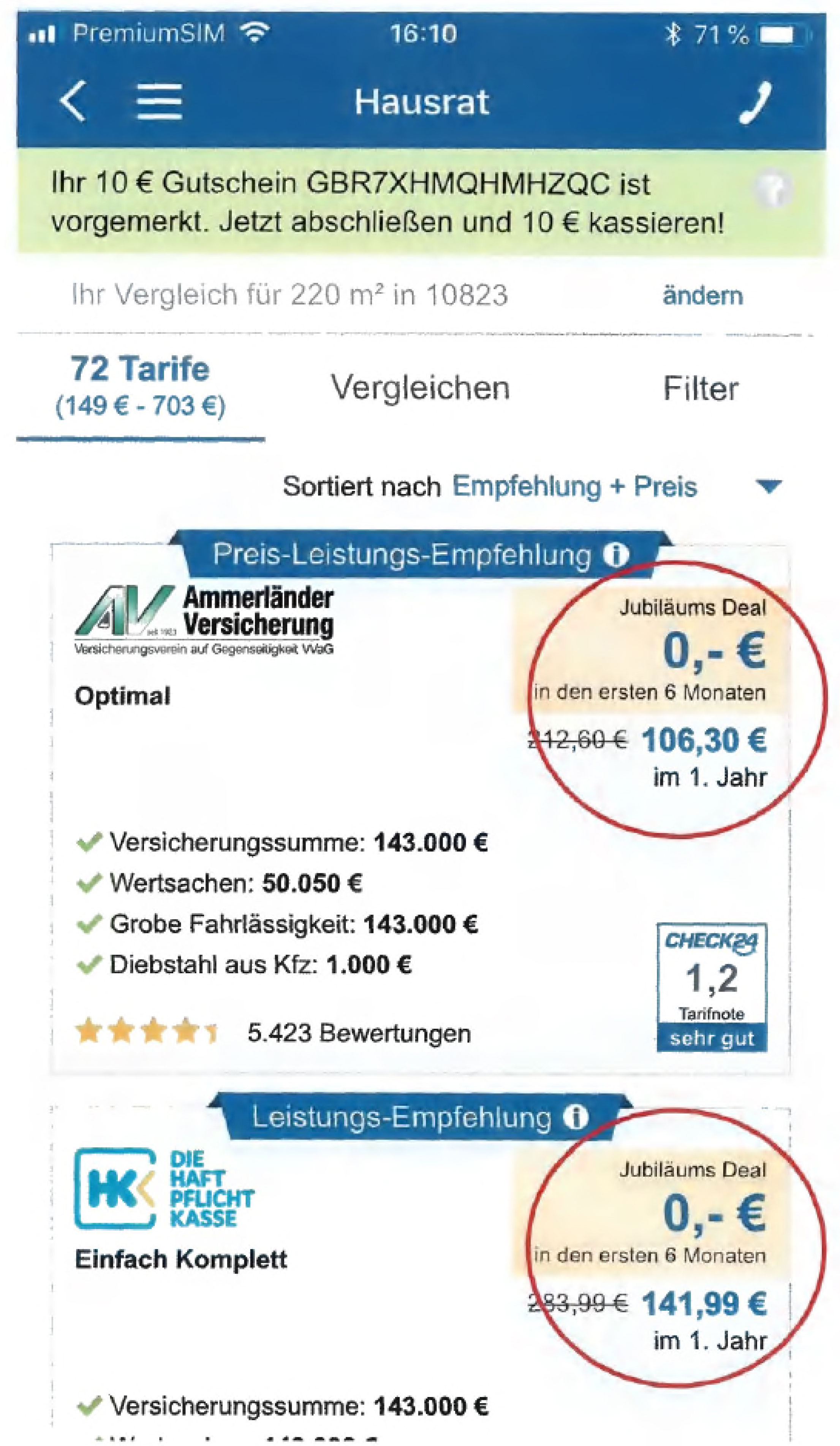

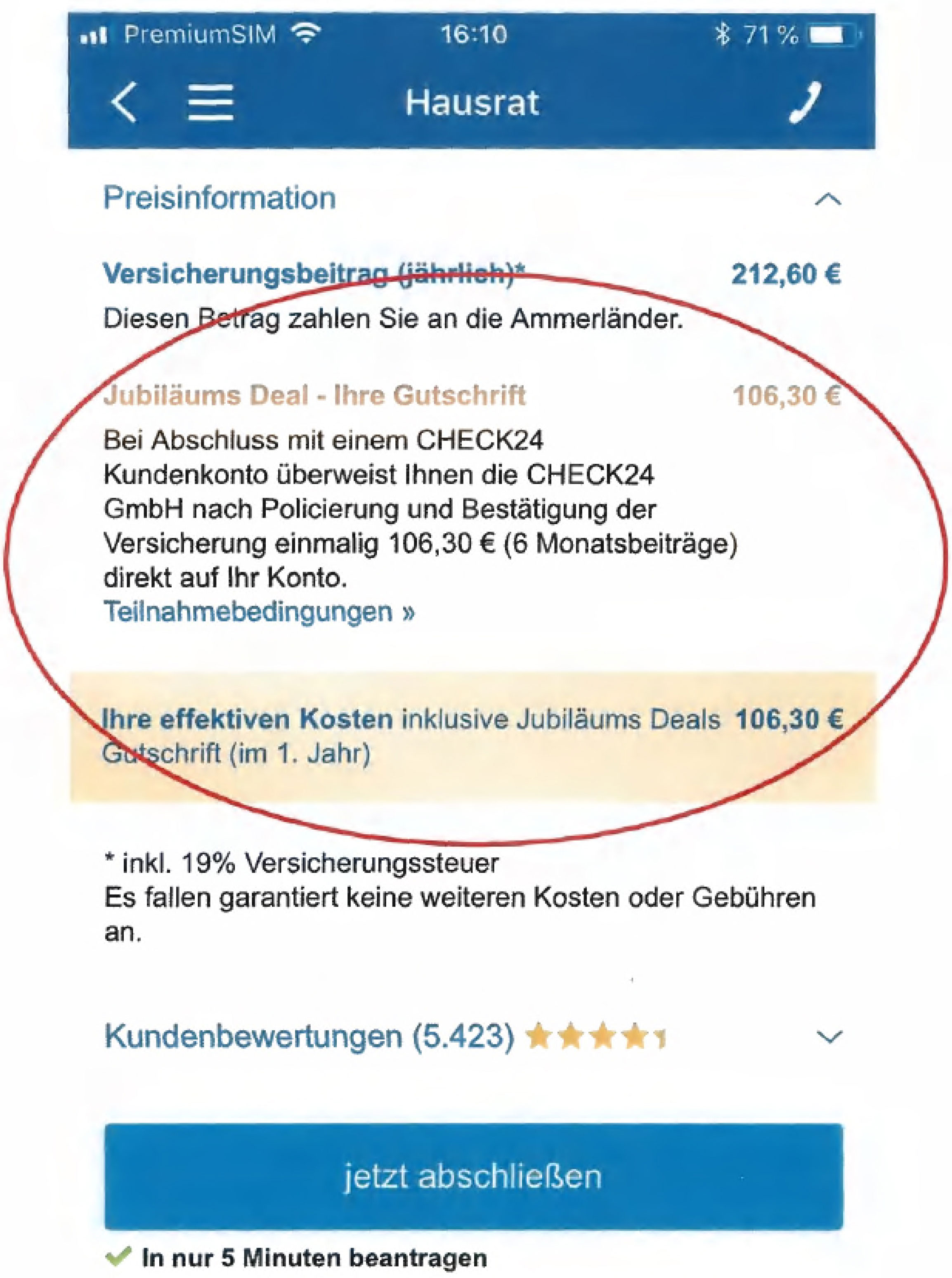

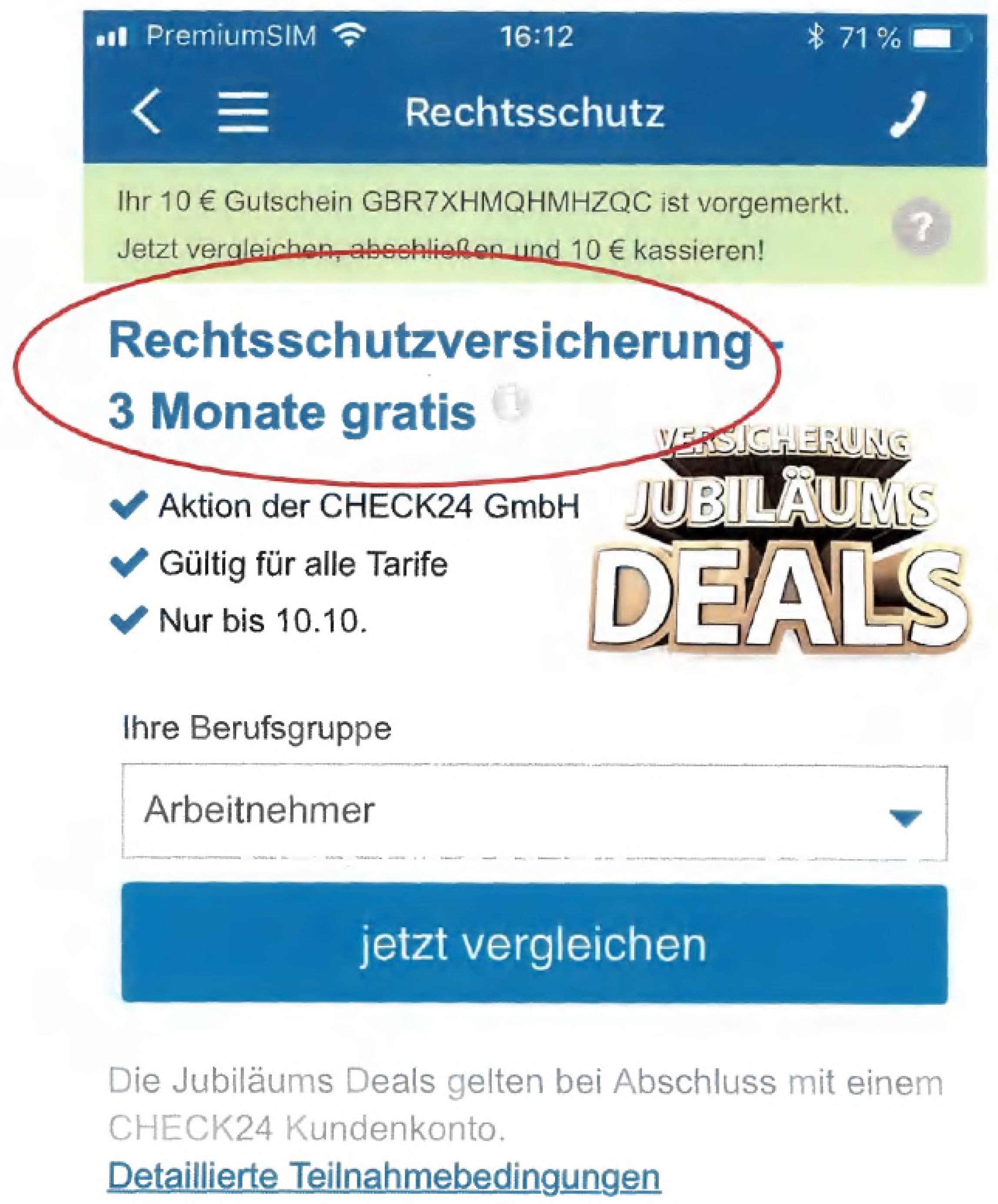

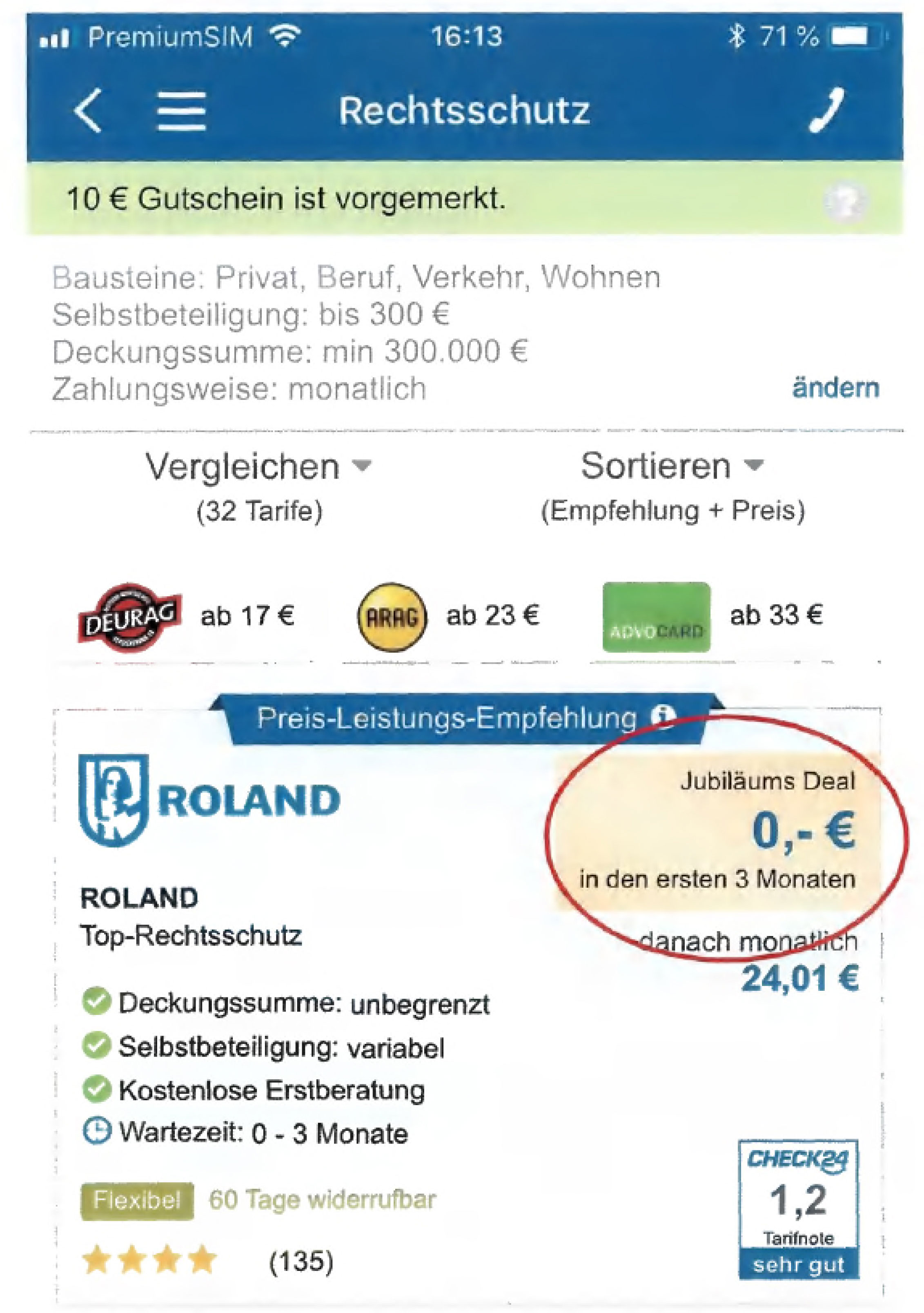

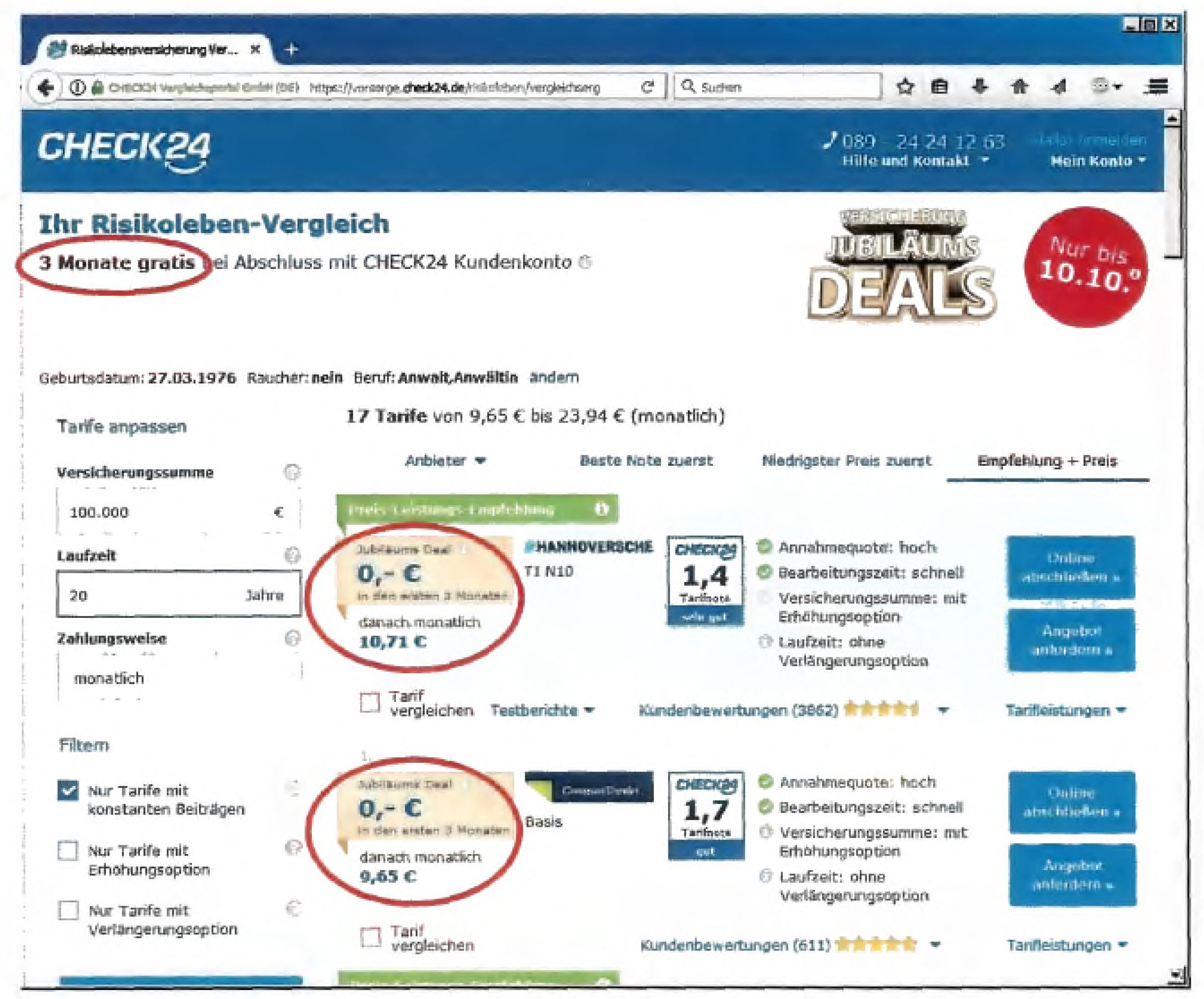

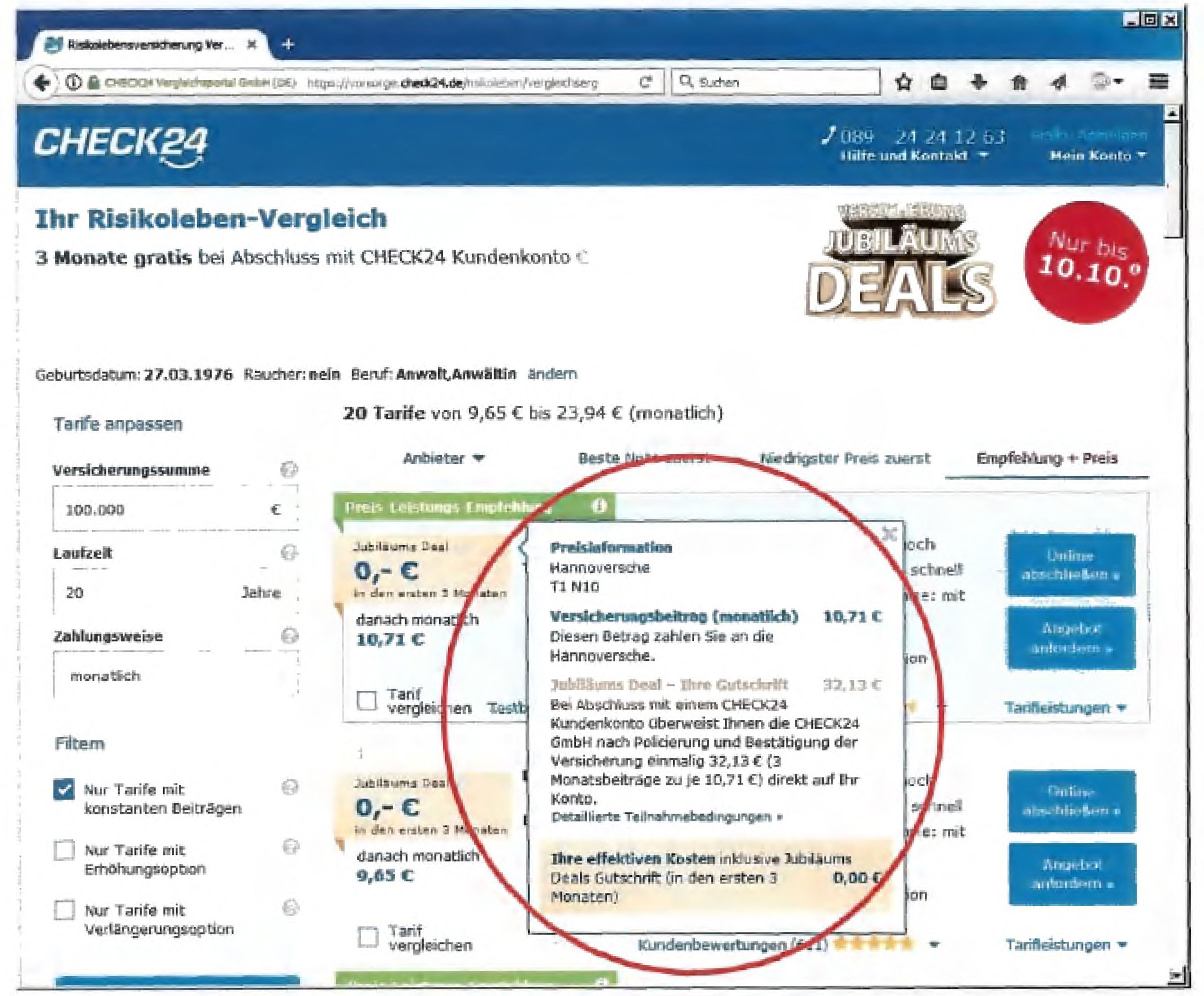

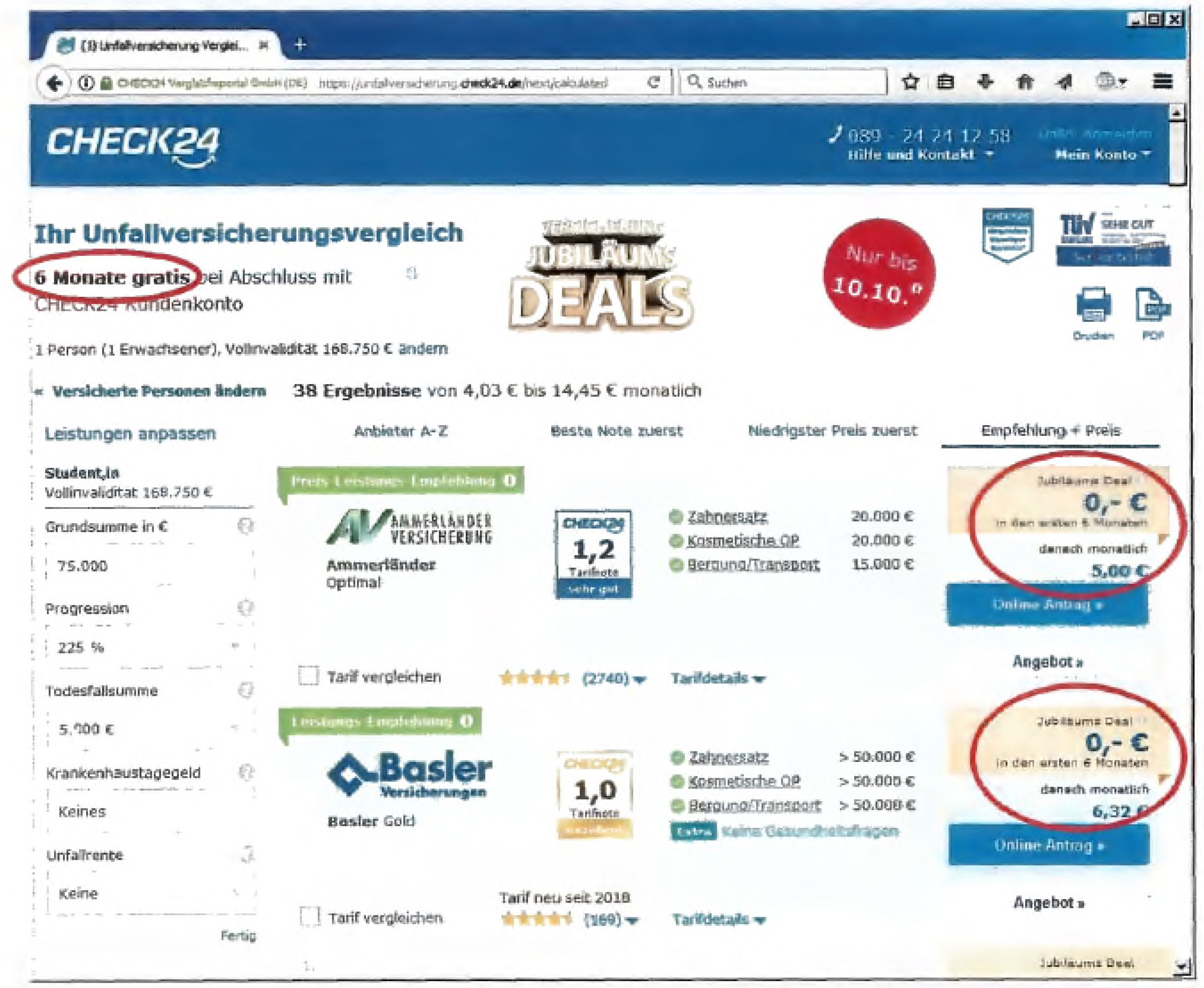

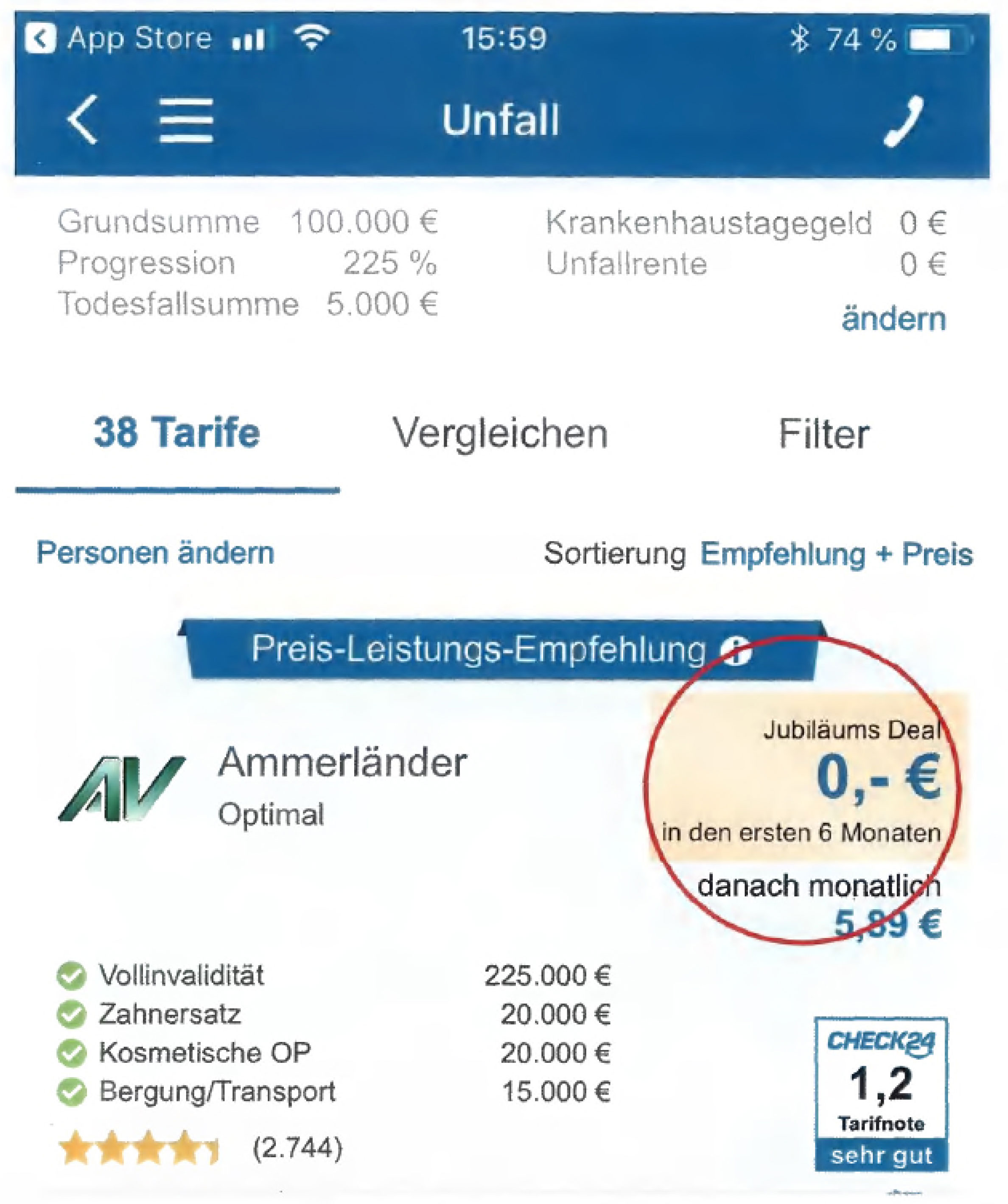

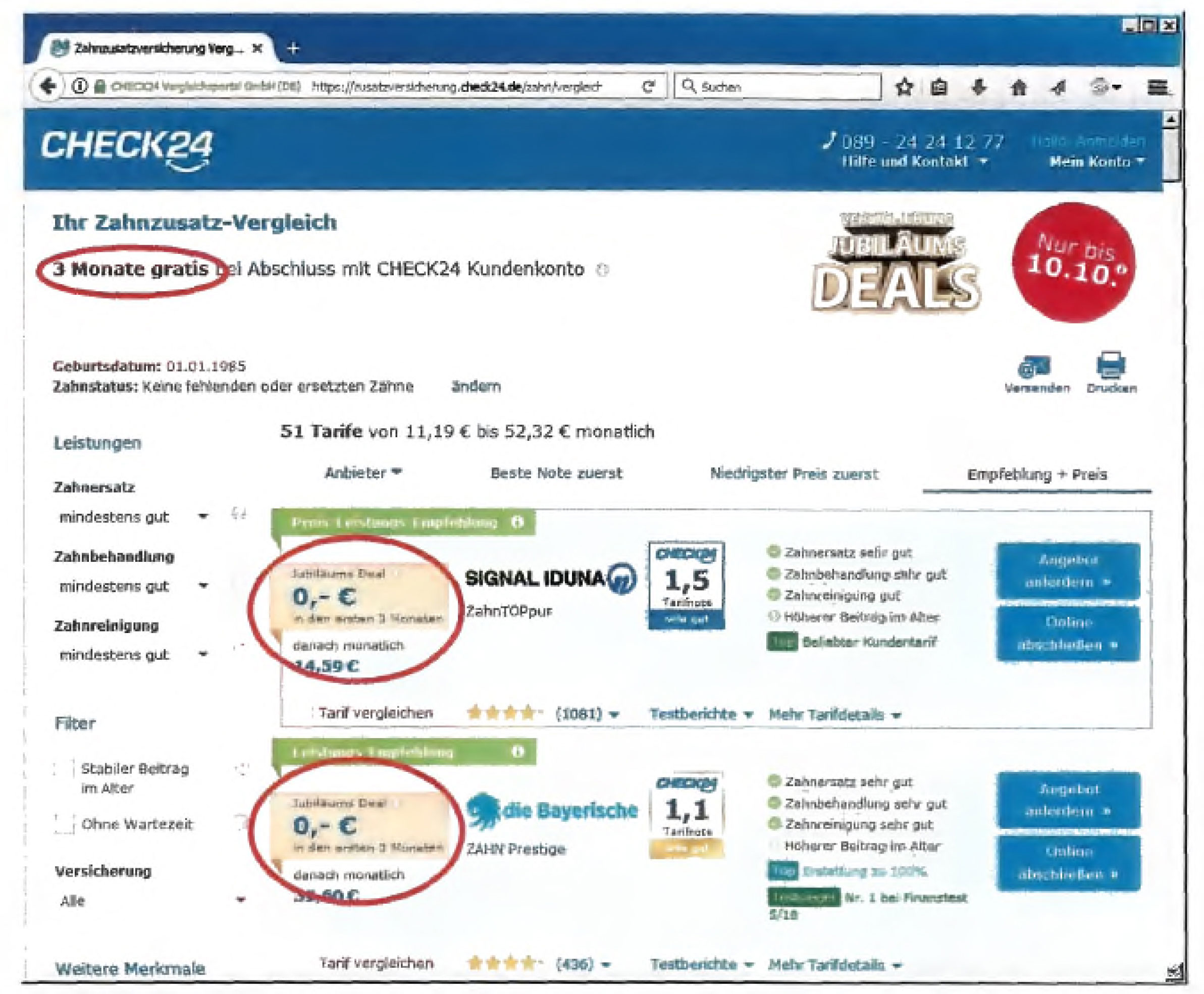

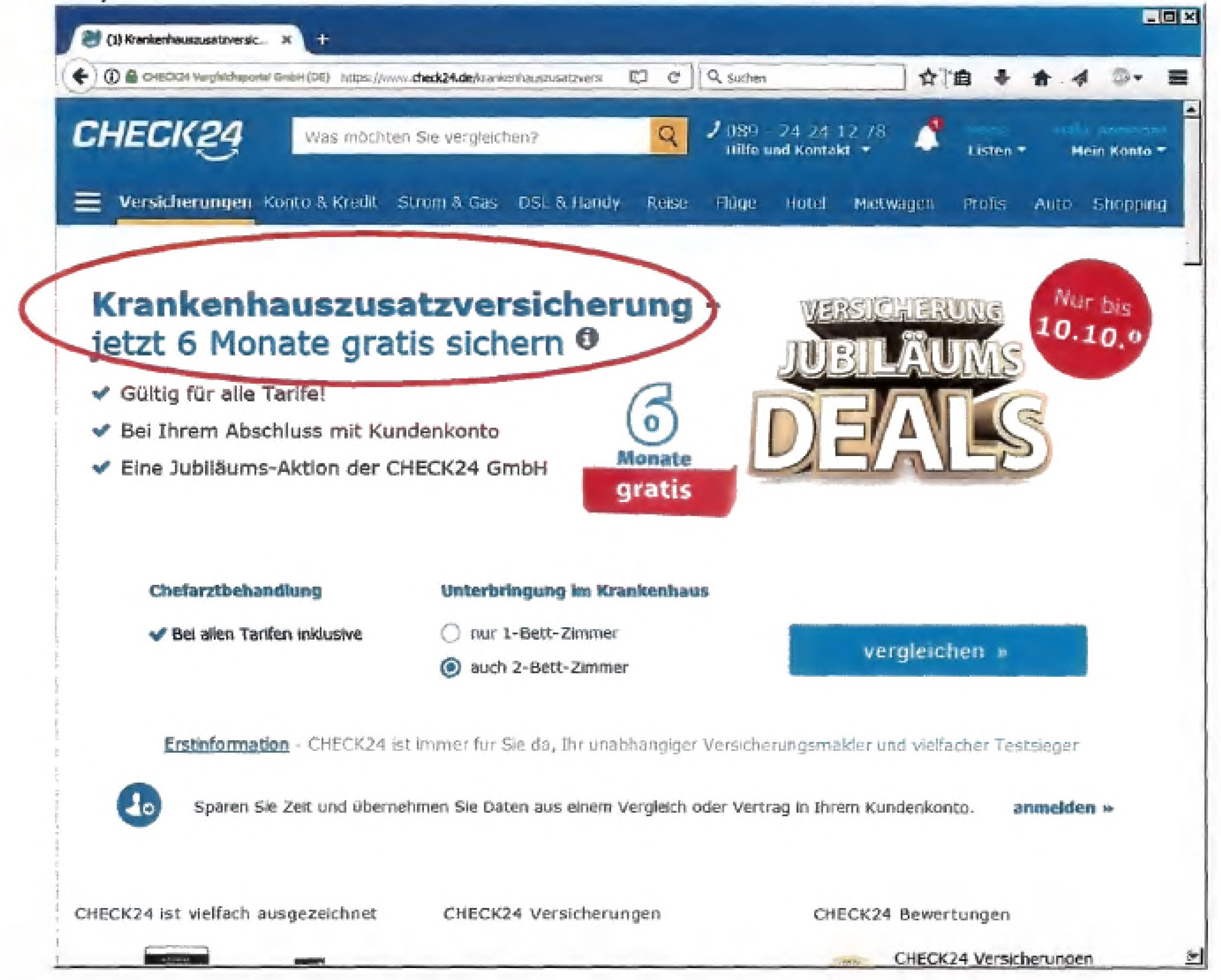

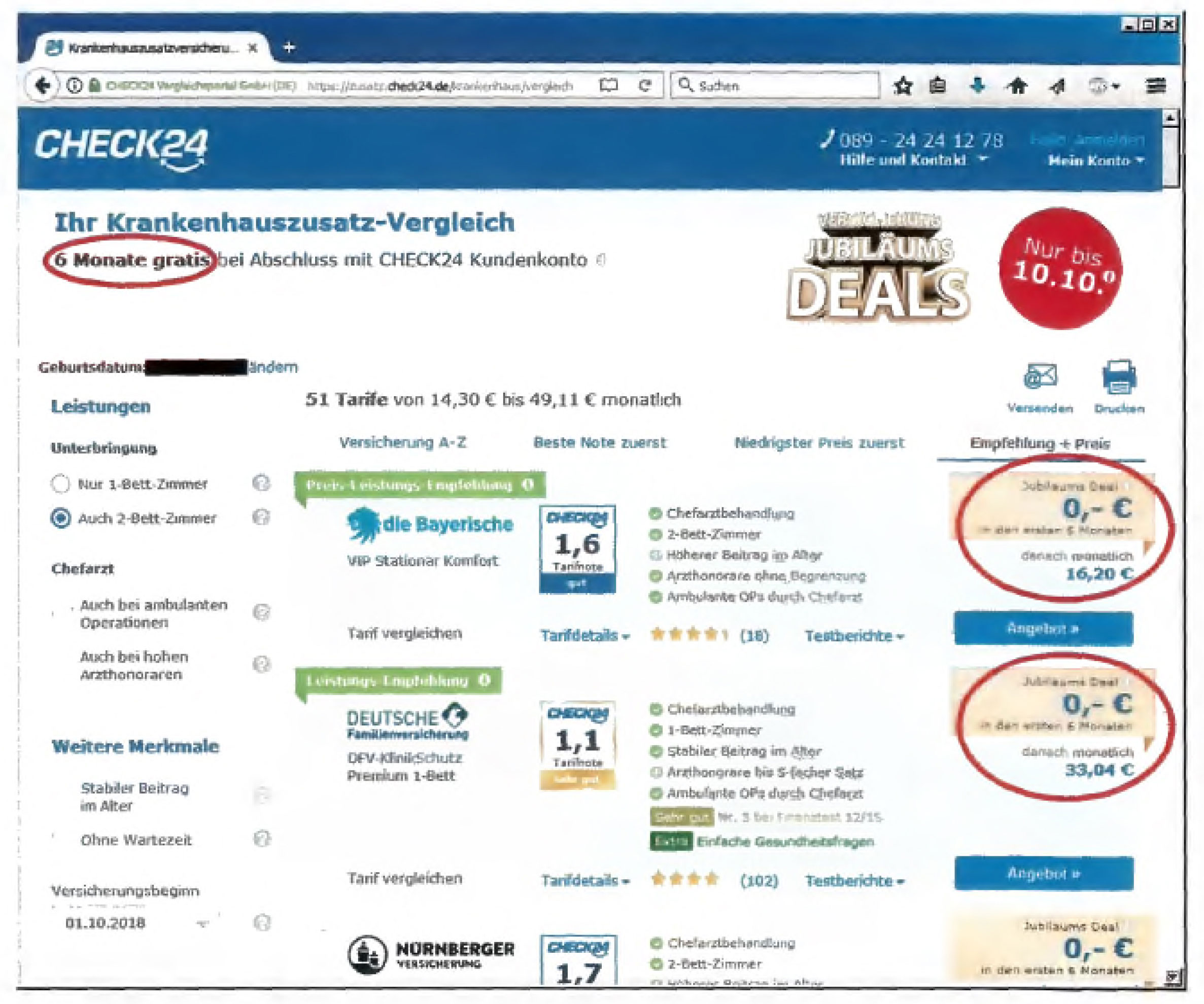

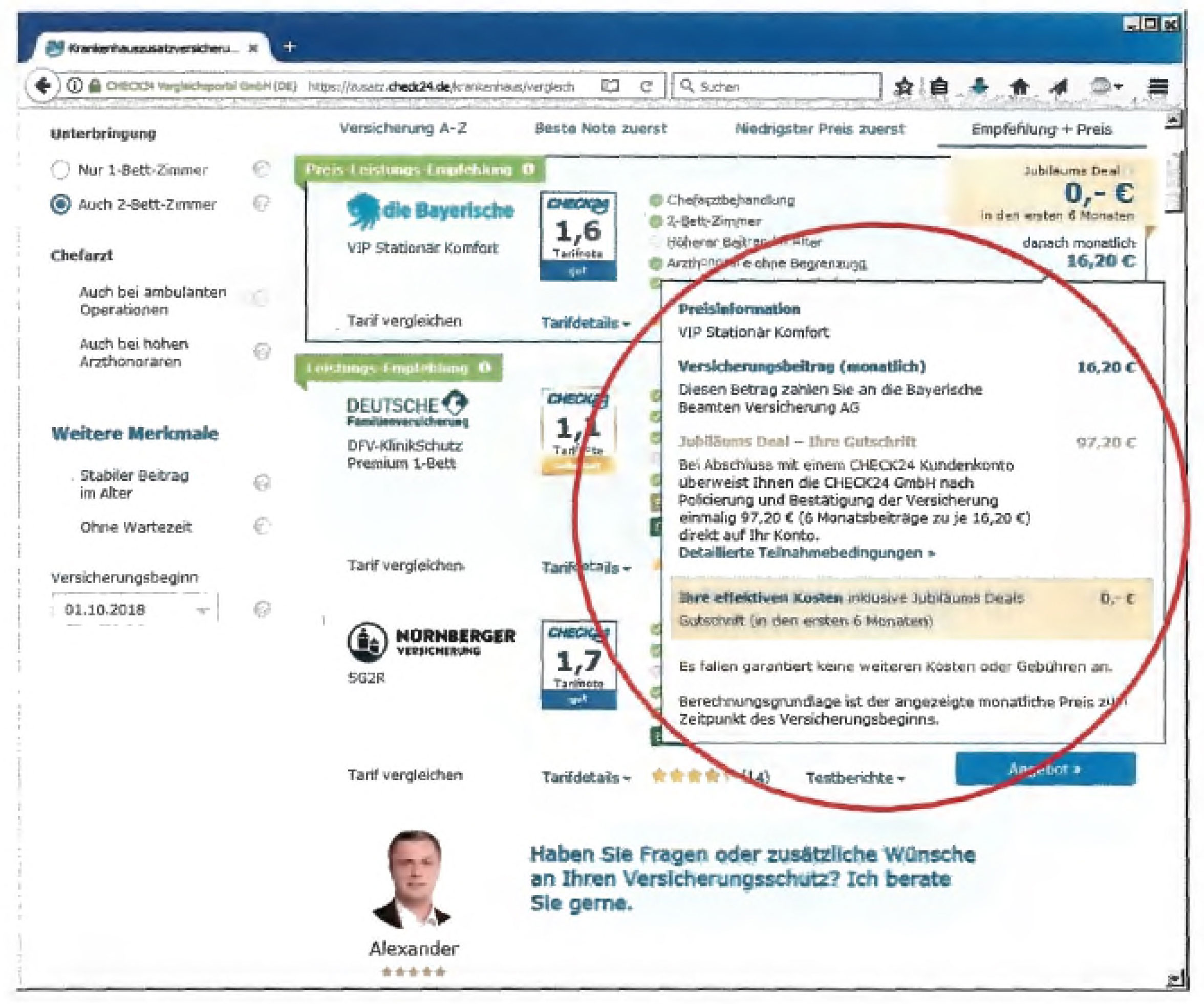

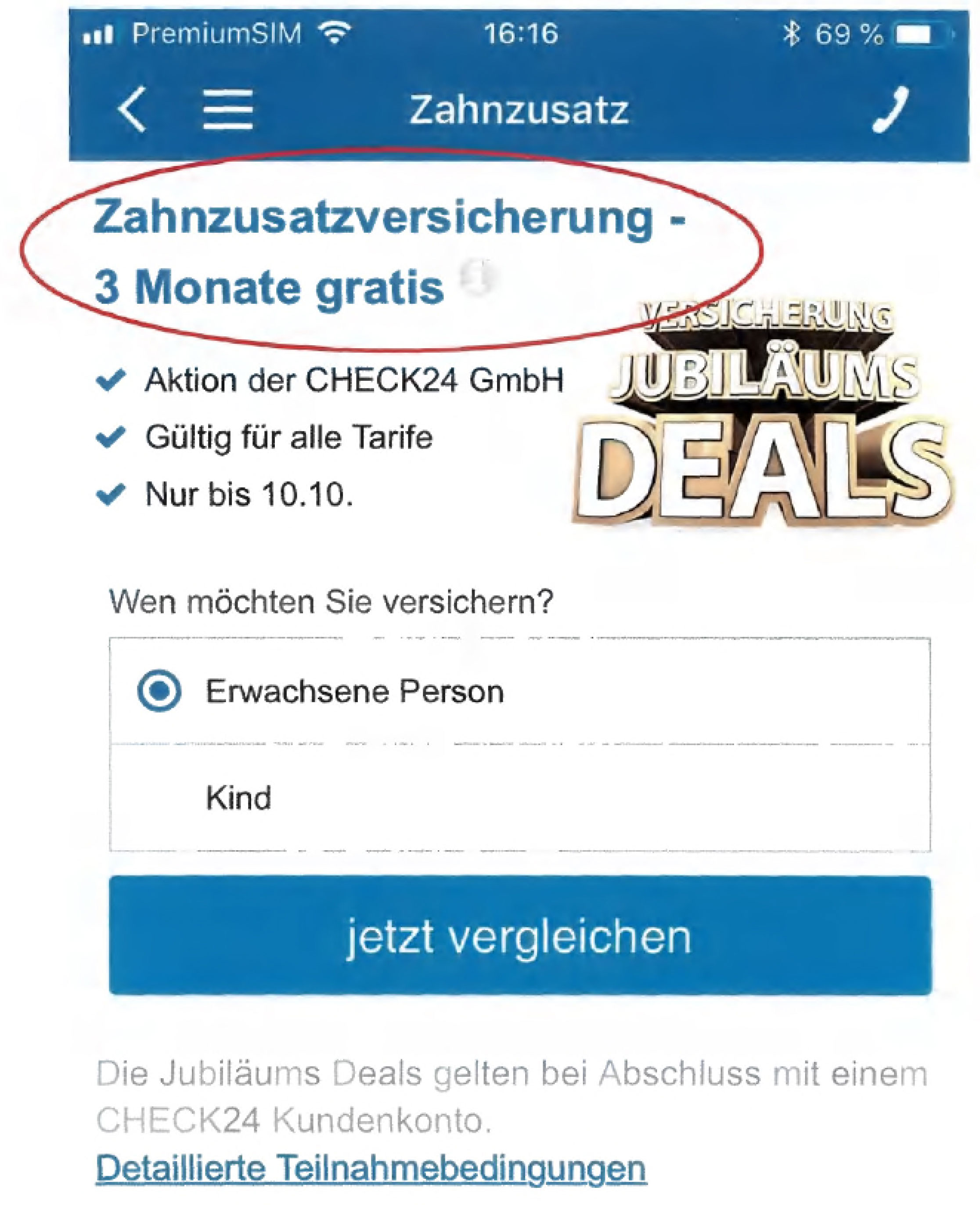

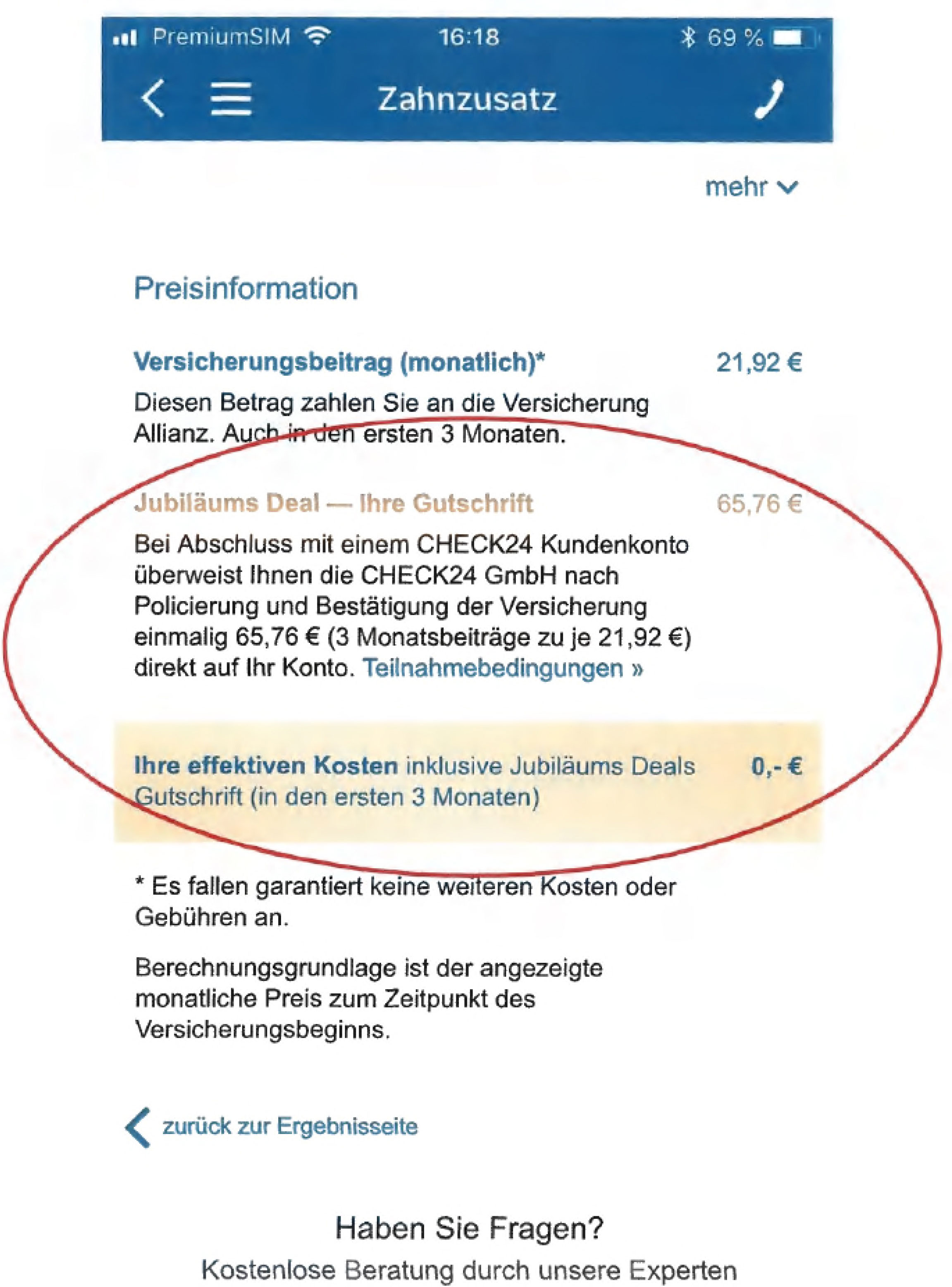

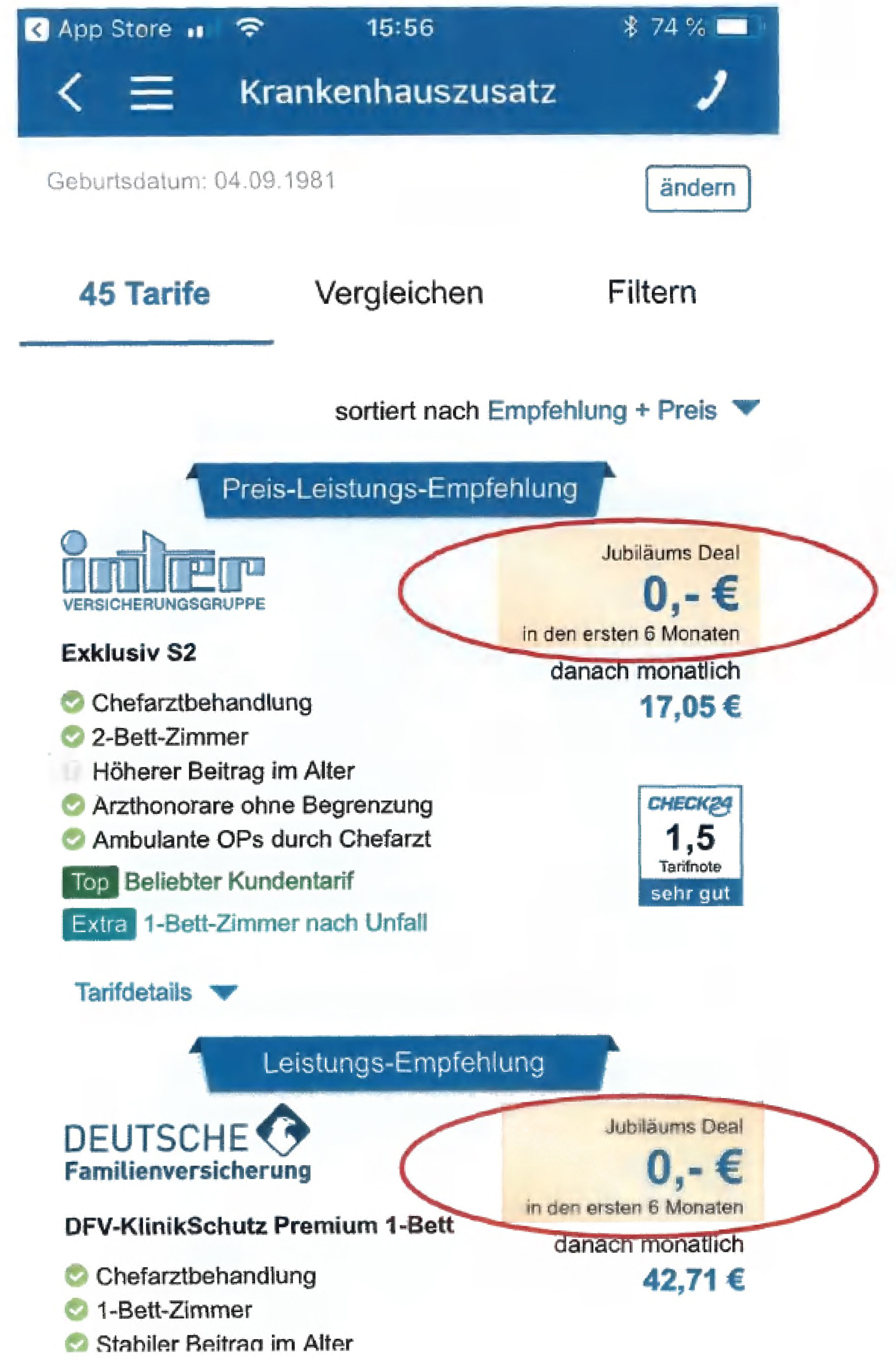

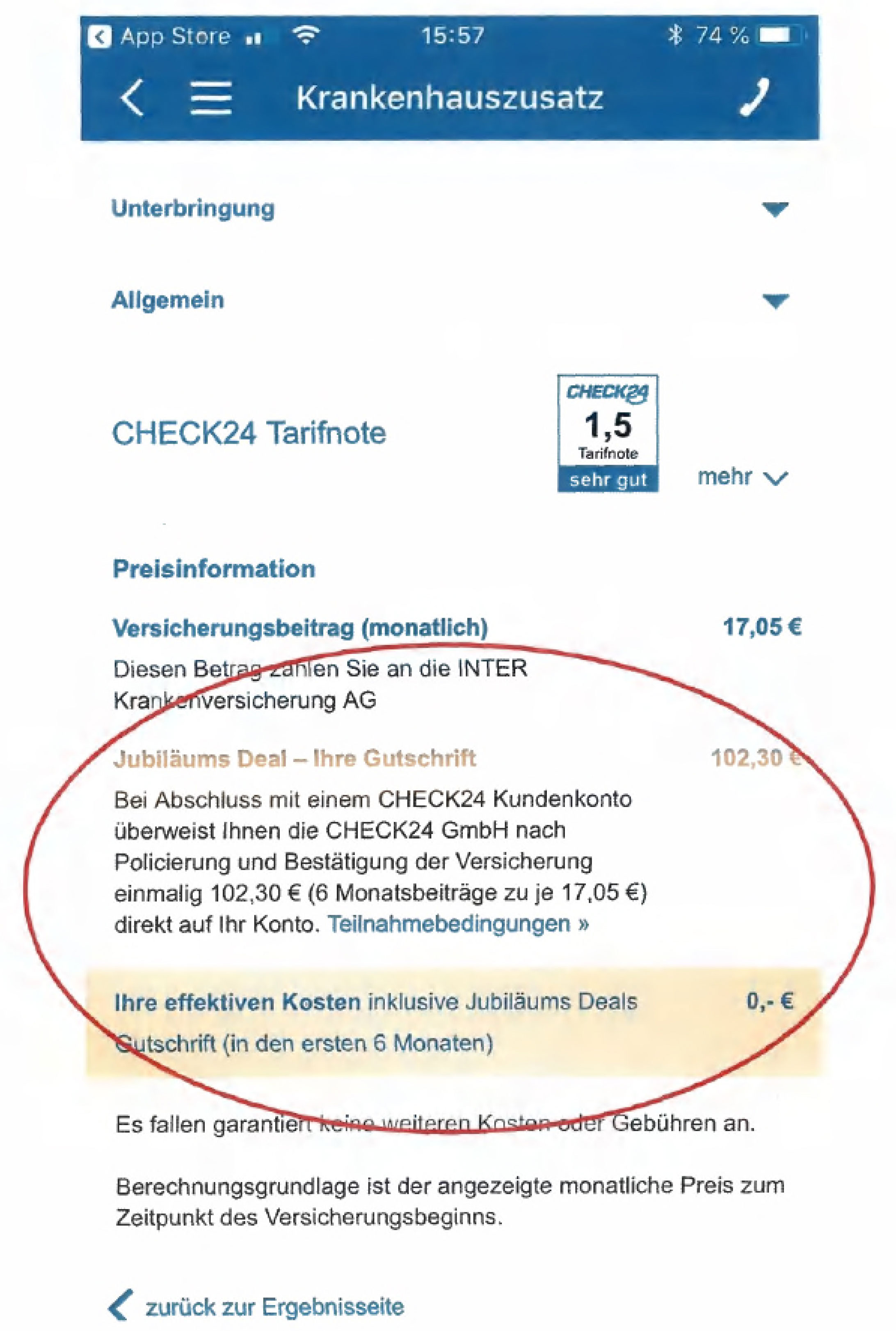

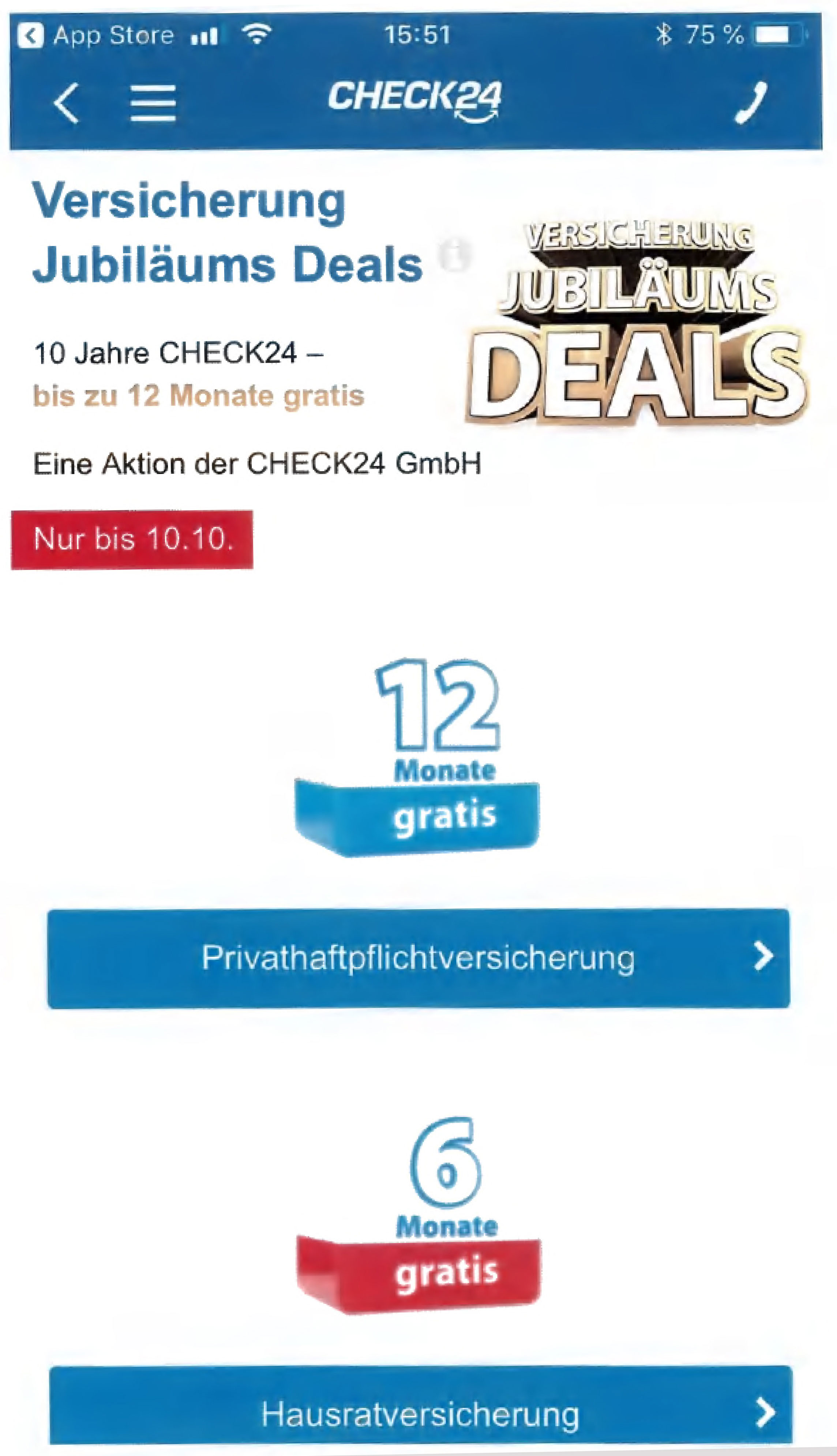

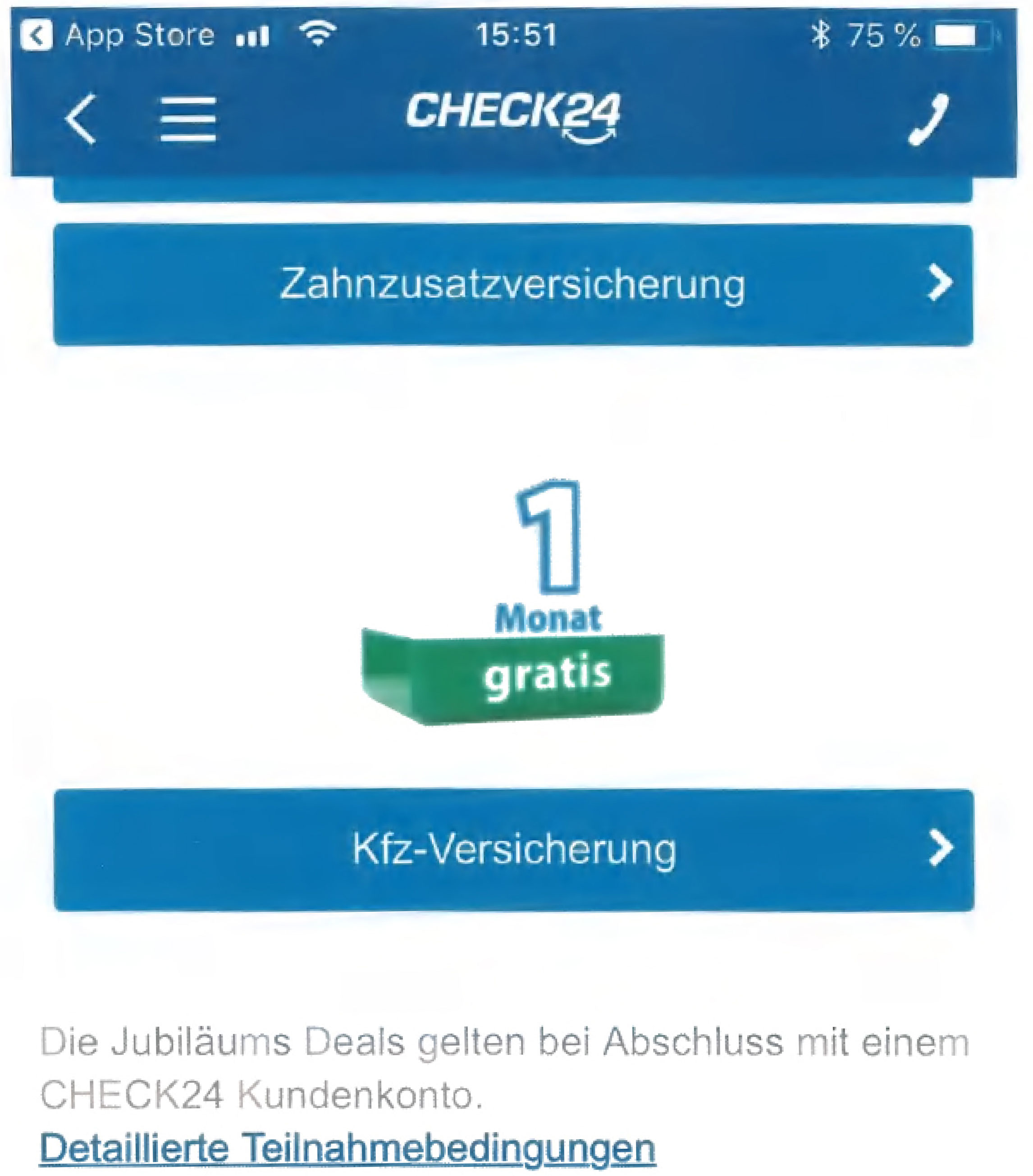

Im Zeitraum von 20.09.2018 bis 10.10.2018 warben die Beklagten zu 1.) bis 4.) jeweils innerhalb ihres Buchungsprozesses auf der genannten Website und der genannten App in der jeweils im Tenor wiedergegebenen Gestaltung mit einem „Versicherung Jubiläums Deal“ und in diesem Zusammenhang mit „Gratis Monaten“ sowie einer Gutschrift von Monatsbeiträgen und anschließender Überweisung des jeweiligen Betrags bei Abschluss eines Versicherungsvertrags. Der zu überweisende Betrag lag in allen Fällen über 15,00 €. Ein Vertragsschluss war in sämtlichen Fällen über das von den Beklagten zu 1.) bis 4.) vorgehaltene Internetportal möglich. (Buchungsprozesse der Beklagten zu 1.) bis 4.), Anlagenkonvolut K 14).

4

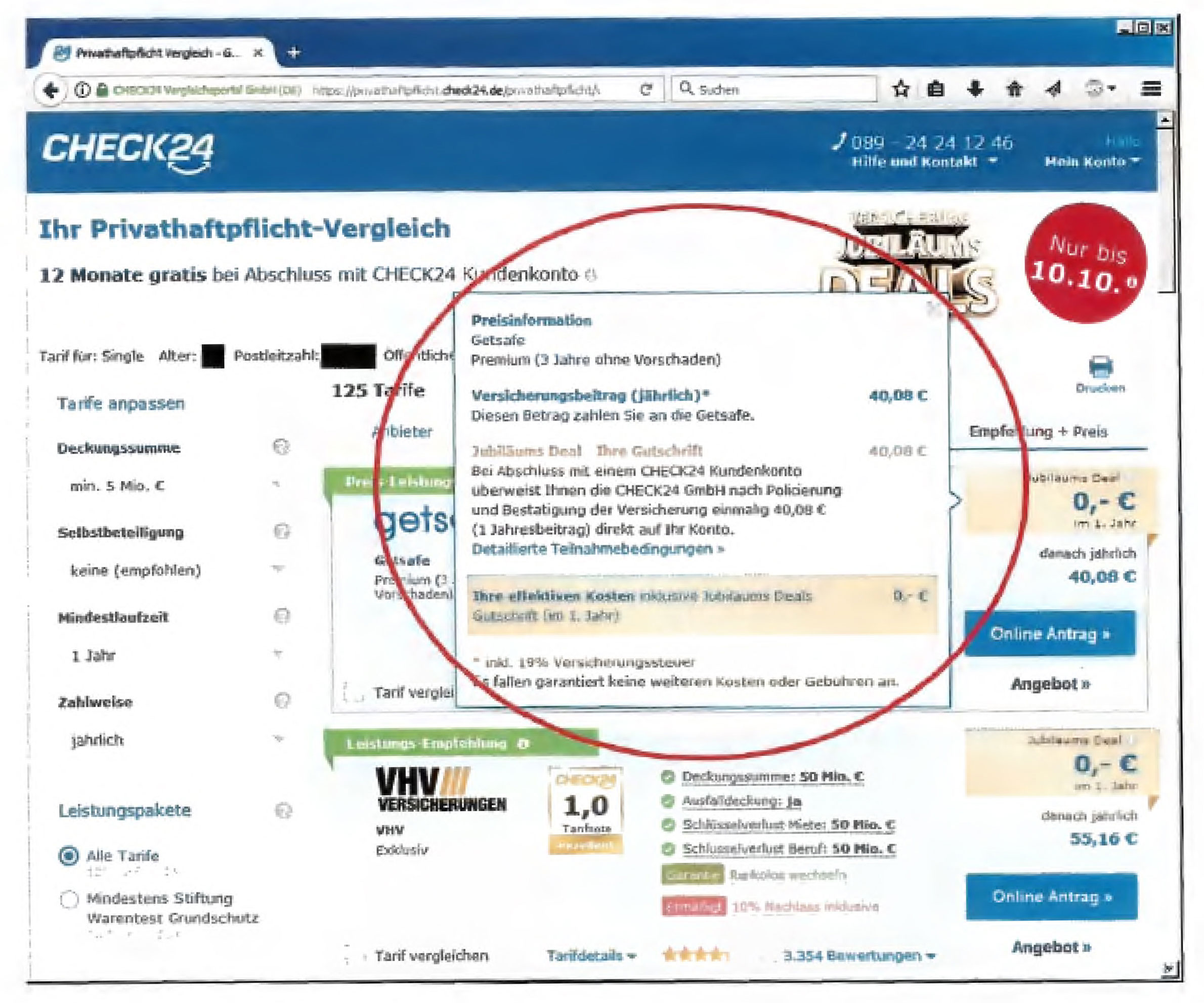

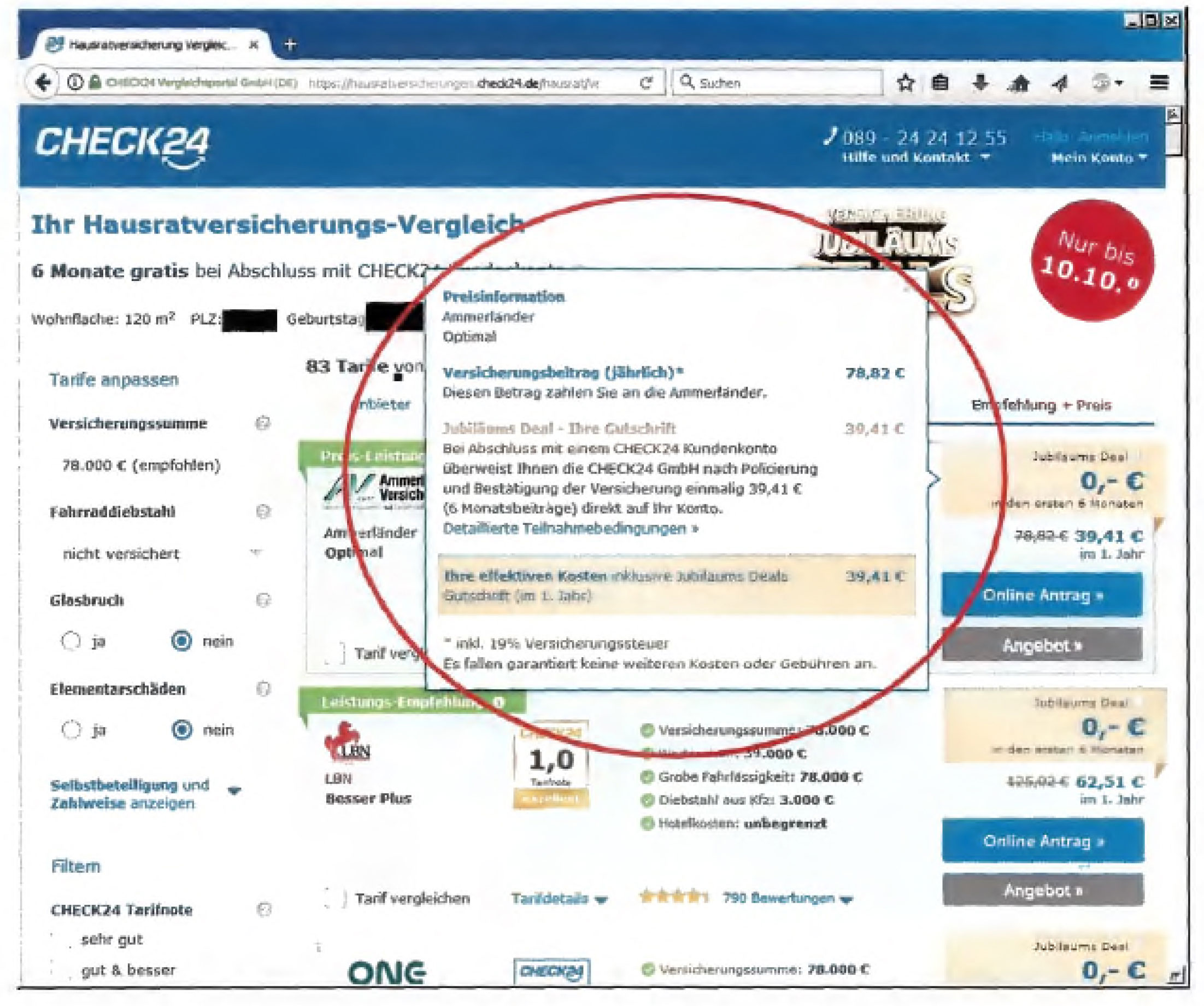

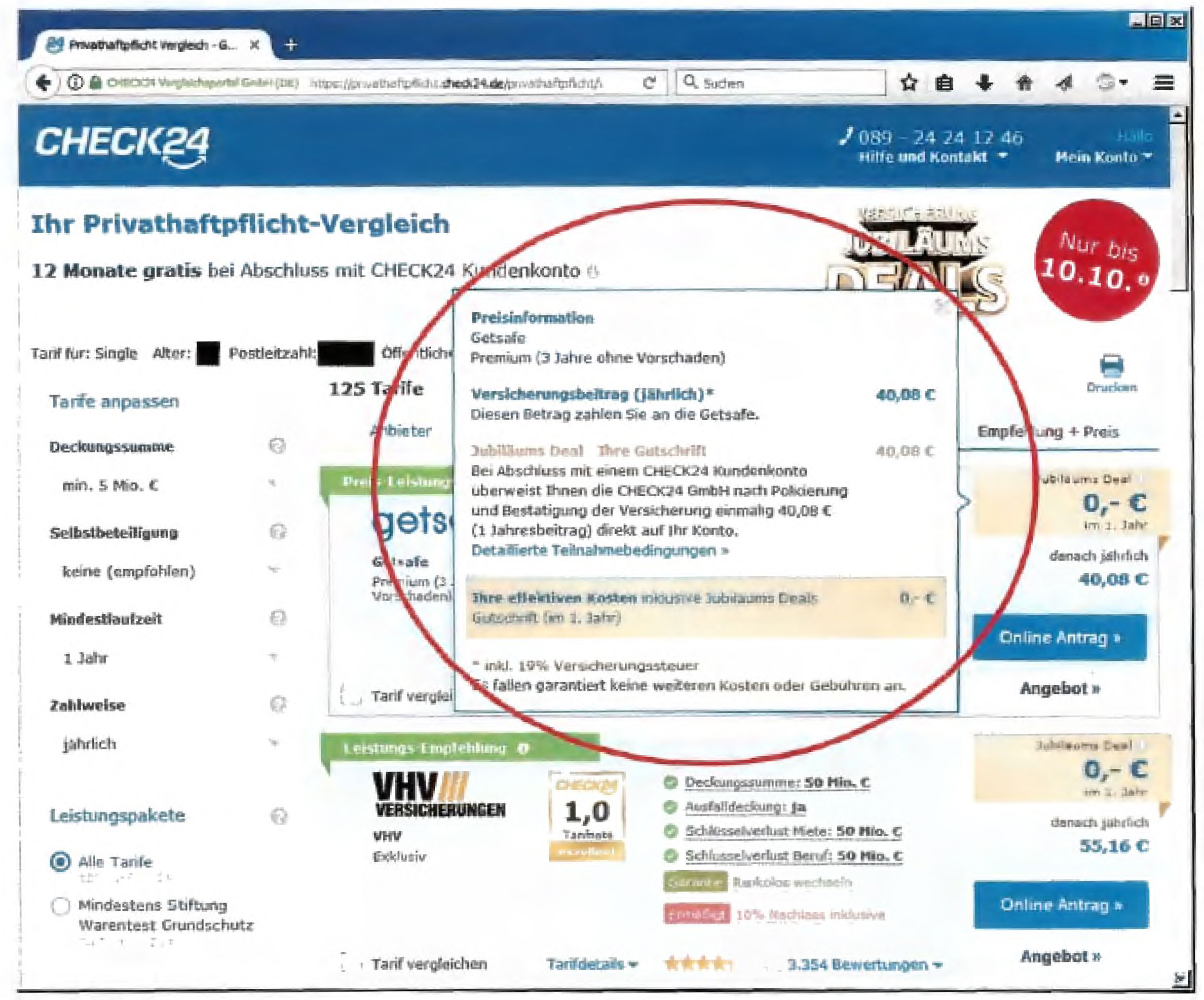

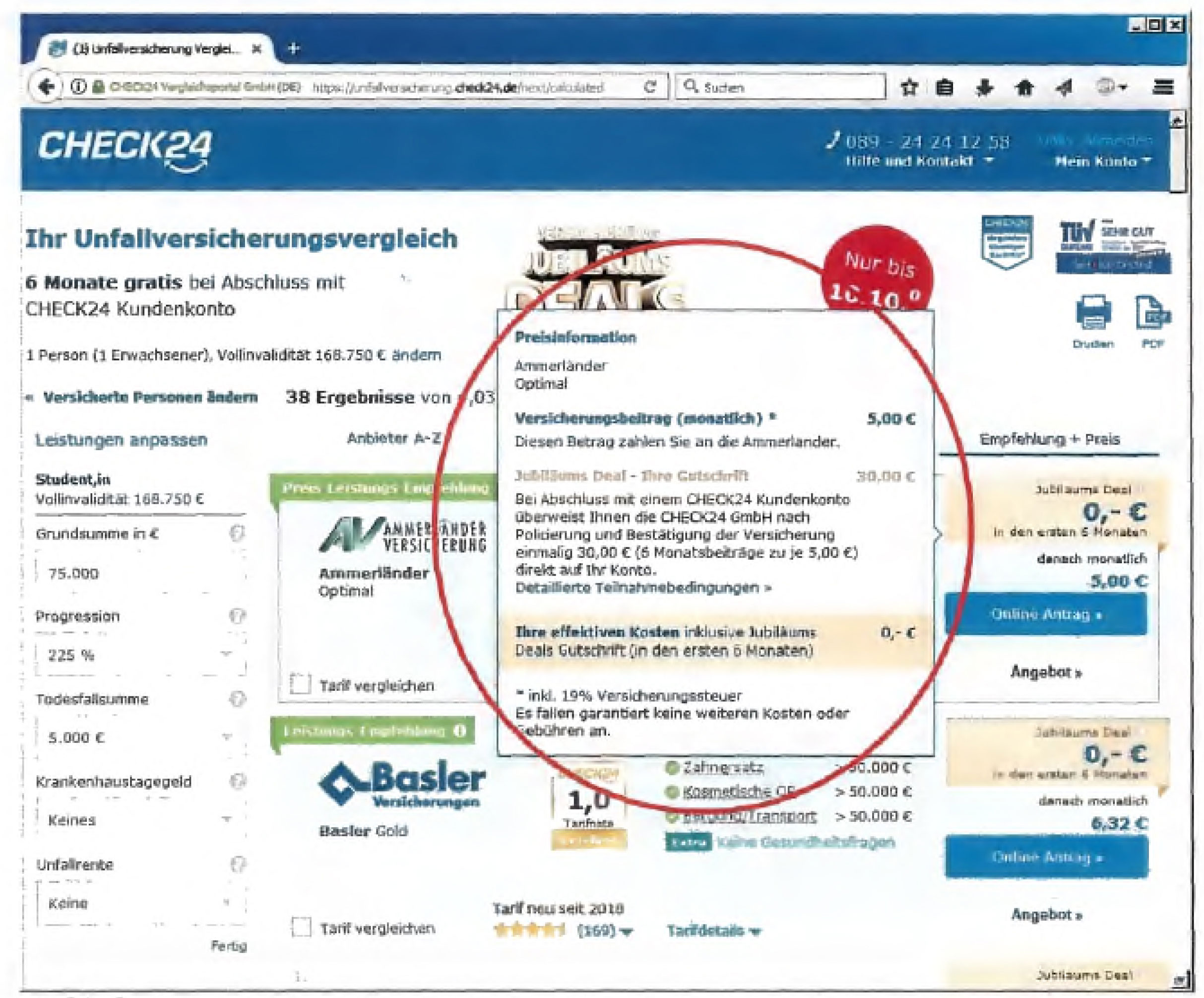

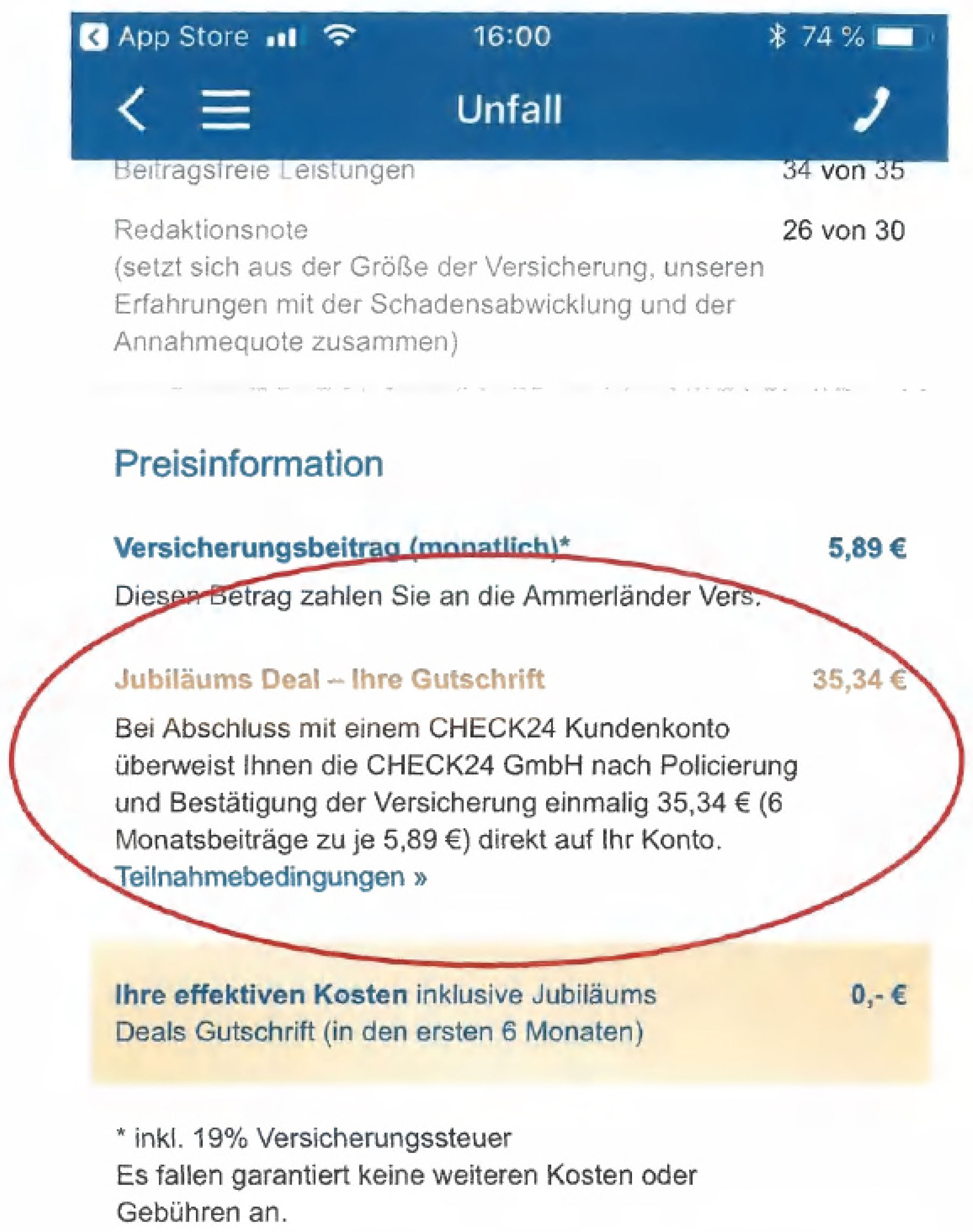

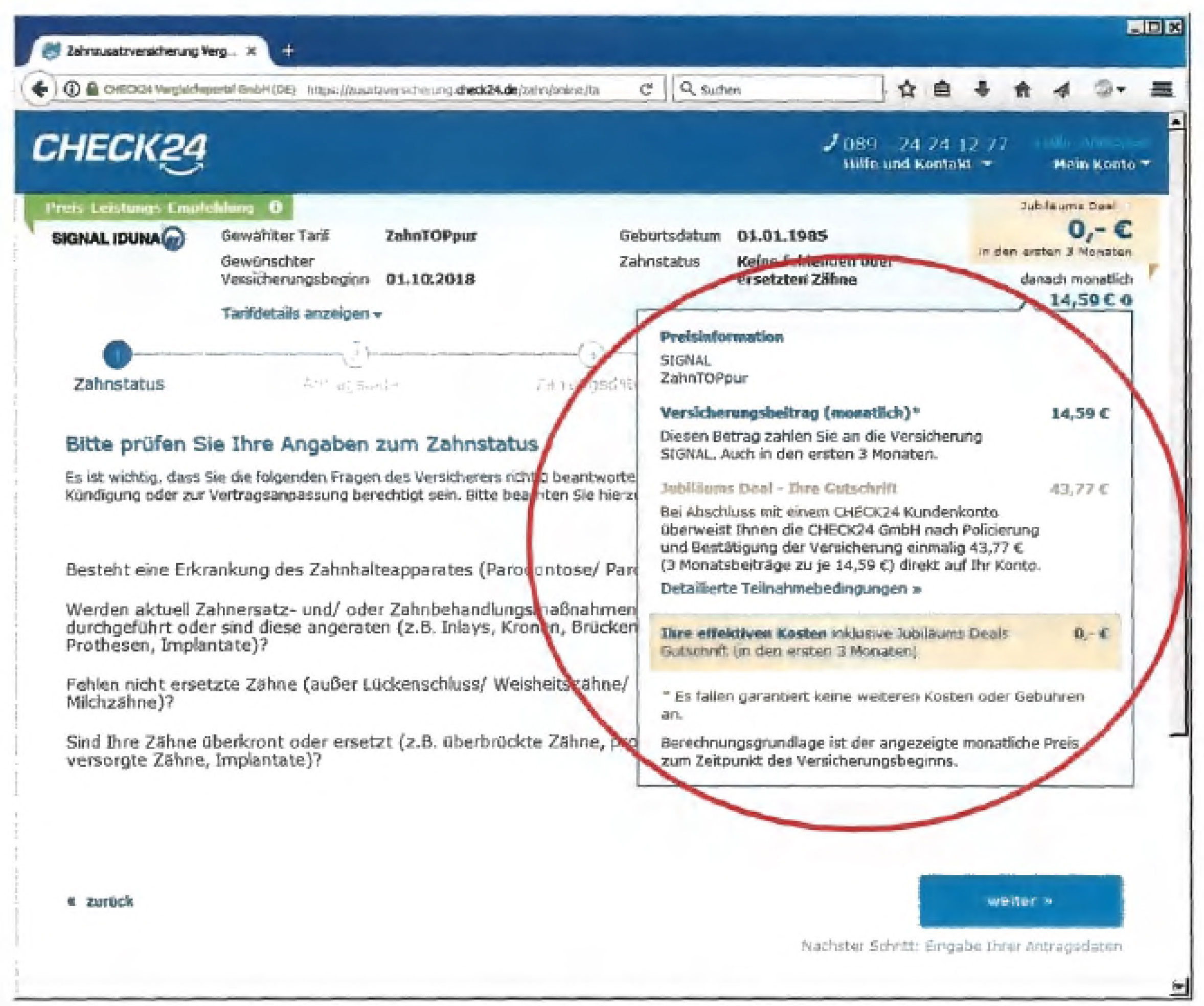

Nach den über das Internet vorgehaltenen Teilannahmebedingungen dieser „Versicherung Jubiläums Deals“ wurden die beworbenen Prämien durch die Beklagte zu 5.) ausbezahlt. Die Auszahlung wird nach Ziffern 3 und 6 der Teilnahmebedingungen an die Voraussetzung geknüpft, dass sich der jeweilige Verbraucher mit einem bereits bestehenden CHECK 24 Kundenkonto anmeldet oder ein neues Kundenkonto anlegt und im Aktionszeitraum von 20.09.2018 bis 10.10.2018 eine Versicherung der aktionsgegenständlichen Versicherungskategorien online über das Kundenkonto abschließt. Erforderlich ist ferner, dass ein Versicherungsvertrag mit einer Laufzeit von mindestens einem Jahr wirksam zustande kommt, nicht widerrufen wird und im Zeitpunkt der Auszahlung weiterhin über das CHECK24-Kundenkonto geführt wird. Die in Frage stehende Überweisung durch die Beklagte zu 5.) soll ausweislich Ziffer 5 der Teilnahmebedingungen für die Benutzung des Kundenkontos erfolgen. Gleichzeitig wird klargestellt, dass es sich insoweit weder um eine Reduzierung der versicherungsvertraglich geschuldeten Beiträge handeln soll noch um eine Zuwendung des Versicherungsvermittlers.

5

Mit Schreiben vom 05.10.2018 ließ der Kläger die Beklagten zu 1.) bis 4.) wegen des streitgegenständlichen Sachverhalts abmahnen (Abmahnschreiben, Anlagenkonvolut K 15). Die Beklagten zu 1.) bis 4.) reagierten gegenüber dem abmahnenden Kläger hierauf nicht. Die Beklagte 5.) wurde mit Anwaltsschreiben vom 29.10.2018 ebenfalls abgemahnt (Abmahnschreiben, Anlage K 17). Eine Reaktion erfolgte ebenfalls nicht.

6

Der Kläger behauptet, im Rahmen des gesamten Buchungsprozesses im Zusammenhang mit den „Versicherungs Jubiläums Deals“ habe sich der Nutzer nach wenigen preisbestimmenden Fragen direkt zum Vertragsschluss „durchklicken“ können. Eine gesetzeskonforme Beratung durch die Beklagten zu 1.) bis 4.) sei nicht erfolgt. Die im Rahmen der „Versicherung Jubiläums Deals“ versprochenen Zuwendungen seien zudem für den Abschluss eines Versicherungsvertrages gewährt worden. In diesem Zusammenhang hätte die Beklagte zu 5.) mit den weiteren Beklagten kollusiv zusammengewirkt. Sinn und Zweck des CHECK24-Kundenkontos bestehe allein darin, die Vermittlung von Verträgen über die CHECK24-Töchter zu erleichtern und zu fördern. Damit werde das Kundenkonto aber eben auch für die Beklagten zu 1.) bis 4.) betrieben.

7

Der Kläger meint, die angegriffenen geschäftlichen Handlungen würden gegen § 3 Abs. 1, 3 a UWG i.V.m. § 48 b VAG, § 34 d Abs. 1 S. 6 GewO verstoßen. Bei beiden Vorschriften handele es sich um Marktverhaltensregeln, was sich aus der Gesetzesbegründung zu den Vorschriften ergebe. Die angegriffenen Handlungen würden gegen das Verbot der Gewährung von Sondervergütungen verstoßen. Die Beklagten zu 1.) bis 4.) seien Versicherungsvermittler gem. § 34 d Abs. 1 S. 1 GewO. Bei den versprochenen „Versicherung Jubiläums Deals“ handele es sich um eine „Sondervergütung“. Sinn und Zweck der Vorschrift, Fehlanreize beim Abschluss von Versicherungsverträgen zu vermeiden, geböten eine weite Auslegung des Begriffs der „Sondervergütungen“. Die Vorschrift diene in diesem Zusammenhang insbesondere dazu, vorschnelle Abschlüsse von Versicherungsverträgen zu verhindern. Konsequenterweise sehe die Vorschrift des § 48 b Abs. 2 VAG eine weite Definition des Tatbestandsmerkmals der Sondervergütungen vor und erfasse „jede unmittelbare oder mittelbare Zuwendung neben der im Versicherungsvertrag vereinbarten Leistung“. Die vorgerichtlich gegenüber der Presse erfolgte Behauptung der Beklagten, die Zahlung sei als Gegenleistung für die Nutzung eines CHECK24-Kundenkontos erfolgt, stelle eine bloße Schutzbehauptung dar. Schon nach den insoweit vorgehaltenen Teilnahmebedingungen sei der Abschluss eines Versicherungsvertrags zwingende Voraussetzung für die Gewährung der Gutschrift.

8

Die infrage stehenden Sondervergütungen seien auch „versprochen“ oder „gewährt“ worden. Auch bezüglich dieses Tatbestandsmerkmals würden Sinn und Zweck der Vorschrift eine weite Auslegung gebieten. Ein „Versprechen“ liege jedenfalls vor, wenn die Gewährung einer Sondervergütung in der Werbung in Aussicht gestellt werde. Gleichgültig sei hingegen, wer die Sondervergütungen tatsächlich auszahle oder sich hierzu in rechtlich bindender Weise verpflichte. Der Fehlanreiz, der nach dem Willen des Gesetzgebers vermieden werden solle, werde bereits durch das Versprechen gesetzt und sei nicht davon abhängig, ob die Auszahlung der Sondervergütungen oder die Verpflichtung hierzu vom Versicherungsvermittler komme oder von einem Dritten, solange der Versicherungsvermittler damit werbe. Für diese Betrachtungsweise spreche ferner, dass nach § 48 b Abs. 2 VAG auch mittelbare Zuwendungen als Sondervergütungen erfasst würden. Dies umfasse auch Zuwendungen durch Dritte, die selbst nicht Versicherungsvermittler seien. Hiervon gehe ausdrücklich auch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) aus (BaFin-Rundschreiben, Anlage K 20). Höchst vorsorglich werde darauf hingewiesen, dass der Durchschnittsverbraucher im Rahmen der Buchungsprozesse nicht erkenne, dass nicht der Versicherungsvermittler die Sondervergütung verspreche, sondern die Beklagte zu 5.). Es komme aber letztlich noch nicht einmal entscheidend darauf an, ob der Durchschnittsverbraucher zwischen der Beklagten zu 5.) einerseits und den Beklagten zu 1.) bis 4.) andererseits differenziere. Denn selbst wenn man davon ausginge, dass der Verbraucher zwischen der Beklagten zu 5.) und den sonstigen Beklagten differenzieren würde, so würden die Beklagten zu 1.) bis 4.) in ihren eigenen Buchungsprozessen selbst damit werben, dass hier die Beklagte zu 5.) Sondervergütungen bei Abschluss eines Versicherungsvertrages gewähren werde. Dieses Verhalten erfülle allerdings ebenfalls den Tatbestand des § 48 b VAG bzw. § 34 d Abs. 1 S. 6 GewO. Ein „Versprechen“ i.S.d. Normen liege auch dann vor, wenn der Versprechende mit der Gewährung einer Sondervergütung durch einen Dritten werbe. Dies geböten nicht nur Sinn und Zweck der Vorschriften, eine entsprechende Auslegung sei darüber mit deren Wortlaut in Einklang zu bringen. „Versprechen“ i.S.d. Vorschriften sei folglich gerade nicht eng im Sinne eines rechtsverbindlichen Angebots im eigenen Namen auszulegen, da es für das Setzen von Fehlanreizen auf ein derartiges rechtlich verbindliches Angebot im eigenen Namen nicht ankomme. Selbst wenn man dies anders sehen sollte, müssten sich die Beklagten zu 1.) bis 4.) das Verhalten der Beklagten zu 5.) nach Maßgabe des § 8 Abs. 2 UWG zurechnen lassen.

9

Der Kläger ist ferner der Ansicht, der Ausnahmetatbestand des § 48 b Abs. 4 S. 1 VAG sei ersichtlich nicht einschlägig, da keine Anhaltspunkte dafür erkennbar seien, dass die Sondervergütung langfristig dem Versicherungsverhältnis zugutekomme. In Bezug auf die Haftung der Beklagten zu 5.) sei zwar in Rechnung zu stellen, dass diese selbst nicht Versicherungsvermittlerin sei. Sie verstoße dennoch selbst gegen die in Streit stehenden Marktverhaltensregeln. Jedenfalls sei eine entsprechende Haftung als Teilnehmerin der Verstöße der Beklagten zu 1.) bis 4.) begründet.

10

Der Kläger beantragt,

1. Die Beklagte zu 1.) wird verurteilt, es - bei Meidung eines Ordnungsgeldes von bis zu EUR 250.000,00, ersatzweise Ordnungshaft, oder Ordnungshaft von bis zu sechs Monaten, zu vollziehen an den jeweiligen Geschäftsführern der Beklagten zu 1.) - zu unterlassen, geschäftlich handelnd damit zu werben und/oder werben zu lassen, bei Abschluss eines durch sie vermittelten Versicherungsvertrages erhalte der Versicherungsnehmer - auch von Dritten - finanzielle Zuwendungen, sofern diese EUR 15,00 je Vertragsabschluss und Kalenderjahr des Bestehens des jeweiligen Versicherungsvertrages überschreiten, insbesondere wenn dies geschieht wie folgt:

und/oder

11

Versicherungsvergleich in 3 Schritten

2. Die Beklagte zu 2.) wird verurteilt, es - bei Meidung eines Ordnungsgeldes von bis zu EUR 250.000,00, ersatzweise Ordnungshaft, oder Ordnungshaft von bis zu sechs Monaten, zu vollziehen an den jeweiligen Geschäftsführern der Beklagten zu 2.) - zu unterlassen, geschäftlich handelnd damit zu werben und/oder werben zu lassen, bei Abschluss eines durch sie vermittelten Versicherungsvertrages erhalte der Versicherungsnehmer - auch von Dritten - finanzielle Zuwendungen, sofern diese EUR 15,00 je Vertragsabschluss und Kalenderjahr des Bestehens des jeweiligen Versicherungsvertrages überschreiten, insbesondere wenn dies geschieht wie folgt:

und/oder

und/oder

und/oder

Detaillierte Teilnahmebedingungen

und/oder

Detaillierte Teilnahmebedingungen

und/oder

Detaillierte Teilnahmebedingungen

3. Die Beklagte zu 3.) wird verurteilt, es - bei Meidung eines Ordnungsgeldes von bis zu EUR 250.000,00, ersatzweise Ordnungshaft, oder Ordnungshaft von bis zu sechs Monaten, zu vollziehen an den jeweiligen Geschäftsführern der Beklagten zu 3.) - zu unterlassen, geschäftlich handelnd damit zu werben und/oder werben zu lassen, bei Abschluss eines durch sie vermittelten Versicherungsvertrages erhalte der Versicherungsnehmer - auch von Dritten - finanzielle Zuwendungen, sofern diese EUR 15,00 je Vertragsabschluss und Kalenderjahr des Bestehens des jeweiligen Versicherungsvertrages überschreiten, insbesondere wenn dies geschieht wie folgt:

und/oder

und/oder

Detaillierte Teilnahmebedingungen

4. Die Beklagte zu 4.) wird verurteilt, es - bei Meldung eines Ordnungsgeldes von bis zu EUR 250.000,00, ersatzweise Ordnungshaft, oder Ordnungshaft von bis zu sechs Monaten, zu vollziehen an den jeweiligen Geschäftsführern der Beklagten zu 4.) - zu unterlassen, geschäftlich handelnd damit zu werben und/oder werben zu lassen, bei Abschluss eines durch sie vermittelten Versicherungsvertrages erhalte der Versicherungsnehmer - auch von Dritten - finanzielle Zuwendungen, sofern diese EUR 15,00 je Vertragsabschluss und Kalenderjahr des Bestehens des jeweiligen Versicherungsvertrages überschreiten, insbesondere wenn dies geschieht wie folgt

und/oder

Detaillierte Teilnahmebedingungen

und/oder

5. Die Beklagte zu 5.) wird verurteilt, es - bei Meidung eines Ordnungsgeldes von bis zu EUR 250.000,00, ersatzweise Ordnungshaft, oder Ordnungshaft von bis zu sechs Monaten, zu vollziehen an den jeweiligen Geschäftsführern der Beklagten zu 5.) - zu unterlassen, geschäftlich handelnd damit zu werben und/oder werben zu lassen, bei Abschluss eines durch die Beklagte zu 1.), die Beklagte zu 2.), die Beklagte zu 3.) oder die Beklagte zu 4.) oder durch eine sonstige Versicherungsvermittlerin vermittelten Versicherungsvertrages erhalte der Versicherungsnehmer von ihr finanzielle Zuwendungen, sofern diese EUR 15,00 je Vertragsabschluss und Kalenderjahr des Bestehens des jeweiligen Versicherungsvertrages überschreiten, insbesondere wenn dies wie in der Screenshots der Anträge i. bis 4. und/oder wie folgt geschieht:

Detaillierte Teilnahmebedingungen

12

Die Beklagten beantragen

Klageabweisung.

13

Die Beklagten tragen vor, die Beklagte zu 5.) biete kategorienübergreifend unter anderem auch das CHECK24-Kundenkonto in alleiniger Verantwortung an. Mit dem operativen Geschäft der einzelnen Vergleichsrechner habe die Holdinggesellschaft nichts zu tun. Verantwortlich für die unterschiedlichen Produktbereiche seien vielmehr unterschiedliche Tochtergesellschaften, die operativ völlig selbstständig agierten. Nur die Beklagten zu 1.) bis 4.) verfügten somit über die notwendige Erlaubnis nach § 34 d GewO, unterhielten Courtage- und Provisionsvereinbarungen mit Versicherungsgesellschaften, agierten im Falle einer Versicherungsvermittlung über die jeweiligen Internetseiten als Versicherungsvermittler und vereinnahmten im Falle einer erfolgreichen Vermittlung Provisionen auf Basis bestehender Vereinbarungen mit den Versicherungsgesellschaften.

14

Im Hinblick auf Anlass und Inhalt der mit der Klage angegriffenen Jubiläums-Deals sei der Sachvortrag des Klägers an zentralen Stellen unvollständig und unzutreffend. Zunächst sei der Anlass für diese Deals gerade nicht versicherungsbezogen gewesen. Der Grund sei vielmehr bereichsübergreifend das 10-jährige Bestehen der CHECK24-Unternehmensgruppe gewesen. Mit den Deals sei der Zweck verfolgt worden, die Nutzung des von der Beklagten zu 5.) betriebenen Kundenkontos zu fördern. Dies sei auch in anderen Sparten, wie etwa dem Mobilfunk-Bereich geschehen (Screenshots, Anlage B1). Im Rahmen des Jubiläums-Deals habe ausschließlich die Beklagte zu 5.) den Nutzern des von ihr angebotenen und betriebenen Kundenkontos als Dankeschön für die Nutzung des Kundenkontos bestimmte finanzielle Vorteile gewähren wollen. Dies sei in Form von Gutschriften über das Kundenkonto erfolgt, wenn die Kunden im Aktionszeitraum online und unter Nutzung des Kundenkontos eine Versicherung der aktionsgegenständlichen Versicherungsart abgeschlossen hätten. Allein die Höhe der gewährten Gutschriften habe sich an der Höhe der zu zahlenden Versicherungsbeiträge für die über das genutzte Kundenkonto abgeschlossene Versicherung orientiert. Je nach Versicherungsart seien Gutschriften in unterschiedlicher Höhe erteilt worden. Das Angebot habe anbieter- und produktunabhängig gegolten. Es habe sich weder um die Reduzierung der von dem Versicherungsnehmer versicherungsvertraglich geschuldeten Versicherungsbeiträge noch um die Weitergabe von Provisionen gehandelt. Aus den Teilnahmebedingungen ergebe sich vielmehr, dass die infrage stehenden „Deals“ ausschließlich von der Beklagten zu 5.) veranstaltet worden seien. Die Funktionsweise der „Deals“ sei auch fortlaufend transparent kommuniziert worden. Sämtliche Informationen, Befragung und Beratung seien in gesetzeskonformer Weise erfolgt. Im Rahmen der auch vom Kläger zitierten Teilnahmebedingungen seien die Beklagten zu 1.) bis 4.) noch nicht einmal erwähnt worden (Teilnahmebedingungen, Anlage B2, Screenshot Info-Fenster, Anlage B3).

15

Die Beklagten bringen weiter vor, auch die Teilnahmebedingungen der „Jubiläums-Deals“ würden grob falsch wiedergegeben werden. Entgegen der Darstellung des Klägers hätten die Deals zu keinem Zeitpunkt die Auszahlung von Versicherungsprämien vorgesehen. Vorgesehen sei vielmehr allein die Gewährung einer nur der Höhe nach an den Versicherungsprämien orientierten Gutschrift ausschließlich durch die Beklagte zu 5) gewesen. Die Auszahlung sei zudem ausschließlich durch die Beklagte zu 5) erfolgt, die selbst mangels Eigenschaft als Versicherungsmakler schon keine entsprechenden Prämien habe vereinnahmen können. Die Beklagte zu 5) habe die Gutschriften zudem aus eigenem wirtschaftlichen Interesse an der Kundenbindung erbracht. Die Nutzung des Kundenkontos sei dabei die entscheidende Voraussetzung für die Gewährung des „Deals“ gewesen.

16

Die Beklagten meinen, im vorliegenden Zusammenhang sei mit Blick auf ein Urteil des OLG Köln (6 U 176/15, GRUR-RR 2017, 274) bereits zweifelhaft, ob die vom Kläger in Bezug genommenen Vorschriften der § 48 b VAG, § 34 d Abs. 1 S. 6 GewO überhaupt als Marktverhaltensregelungen anzusehen seien. Jedenfalls aber seien die zitierten Vorschriften das Ergebnis intensiver Lobby-Bemühungen, insbesondere auch des Klägers, im Vorfeld des vorbezeichneten Gesetzes. Das in den Vorschriften geregelte Provisionsabgabeverbot sei indes verfassungs- und europarechtlich bedenklich, weil es zu einem unverhältnismäßigen Eingriff in die Berufsausübungs- und Wettbewerbsfreiheit führe. Der Gesetzgeber habe sich mit diesen offensichtlichen materiellrechtlichen Bedenken nie auseinandergesetzt. Zweck des in den zitierten Vorschriften geregelten Provisionsabgabeverbots sei allein die Vermeidung von Fehlanreizen. Die gesetzlichen Vorschriften seien zur Erreichung dieses Ziels aber nicht geeignet, erforderlich und auch nicht angemessen, weil die Provisionsabgabe bereits im Grundsatz nicht zu Fehlanreizen führen könne. Eine umfassende Beratung des Verbrauchers werde nämlich ohnehin im Vorfeld des Vertragsabschlusses durch andere gesetzliche Vorschriften sichergestellt. Wegen dieser verfassungs- und europarechtlichen Bedenken seien die Normen jedenfalls eng auszulegen. Die von Seiten des Klägers vertretene und nicht nachvollziehbare Ausweitung der Norm in personeller und sachlicher Hinsicht sei letztlich nicht mit dem Bestimmtheitsgrundsatz des Art. 20 Abs. 3 GG in Einklang zu bringen. Im Übrigen ergebe sich auch bereits aus der Systematik der Normen, dass nur solche Provisionsabgaben verboten sein könnten, die auch tatsächlich mit Fehlanreizen verbunden seien. Dies zeige sich unter anderem an den in § 48 b VAG enthaltenen Ausnahmen. Im Schrifttum bestünde dementsprechend auch Einigkeit darüber, dass eine Provisionsabgabe jedenfalls dann zulässig sei, wenn sie den Verbraucher nicht fehlleite.

17

Die Beklagten meinen weiter, im vorliegenden Zusammenhang sei zu berücksichtigen, dass die Beklagten zu 1.) bis 4.) schon nicht Veranstalter der Deals gewesen seien, insoweit also gerade kein eigenes Versprechen abgegeben hätten. Es liege zudem keine „Sondervergütung“ i.S.d. genannten Vorschriften vor. Die Zuwendung sei nämlich gerade nicht neben der im Versicherungsvertrag vereinbarten Leistung erfolgt. Es habe kein innerer Bezug zum Abschluss eines Versicherungsvertrags bestanden, auch habe es sich vorliegend gerade nicht um die Rückerstattung vereinnahmter Versicherungsmonatsprämien gehandelt. Soweit der Kläger darauf verweise, dass der Versicherungsnehmer bei bloßer „Nutzung“ des Kundenkontos keine Zuwendungen erhalte, verkenne dieser, dass ohne Abschluss eines entsprechenden Vertrages auch keine Nutzung des Kundenkontos erfolgen könne. Die Behauptung des Klägers, die Werbung für ein Versprechen eines Dritten sei als eigenes Versprechen der Beklagten zu 1.) bis 4.) anzusehen, lasse sich weder mit dem Wortlaut des Provisionsabgabeverbots noch mit dessen Sinn und Zweck in Einklang bringen. Ein „Versprechen“ setze notwendig das Vorliegen eines Rechtsbindungswillens voraus. Hätte der Gesetzgeber auch das Werben mit einem Versprechen vom Tatbestand der Norm umfasst wissen wollen, hätte er dieses im Normtext mitaufnehmen müssen. Ausgehend hiervon liege ein tatbestandsmäßiges Verhalten der Beklagten zu 1.) bis 4.) im Sinne der angeführten Normen nicht vor. Bei Lichte betrachtet stellten die im Internet vorgehaltenen und vom Kläger angegriffenen Bewerbungen der „Jubiläums-Deals“ einen Hinweis auf das Versprechen eines Dritten, mithin der Beklagten zu 5.) dar. Ein bloßer Hinweis auf das Versprechen eines Dritten werde durch die § 34 d Abs. 1 S. 6 GewO, § 48 b VAG jedoch gerade nicht untersagt. Durch die angegriffenen „Jubiläums-Deals“ würden auch keine Fehlanreize geschaffen. Alle Kunden würden vielmehr die gleiche Beratungsleistung durch die Beklagten zu 1.) bis 4.) erhalten. Auch aus diesem Grund scheide die Annahme eines Verstoßes gegen das Provisionsabgabeverbot aus. Die Transparenzüberlegungen des Klägers würden zudem im vorliegenden Kontext nicht verfangen, zumal es auf die Sicht des Durchschnittsverbrauchers bei der Frage, ob ein bestimmtes Verhalten gegen die genannten gesetzlichen Bestimmungen verstoße, nicht ankomme.

18

Schließlich scheide auch eine Zurechnung des Verhaltens der Beklagten zu 5.) für die Beklagten zu 1.) bis 4.) nach Maßgabe des § 8 Abs. 2 UWG aus, denn die „Deals“ seien in alleiniger Verantwortung durch die Beklagte zu 5.) anlässlich des Firmenjubiläums durchgeführt worden. Die Beklagte zu 5.) sei somit nicht „Beauftragter“ gem. § 8 Abs. 2 UWG. Eine Haftung der Beklagten zu 5) als Teilnehmer sei ebenfalls nicht gegeben.

19

Das Bayerische Oberste Landesgericht hat mit Beschluss vom 13.02.2019, Az. 1 AR 13/18 (Anlage K 19) das erkennende Gericht auf Antrag des Klägers als örtlich zuständiges Gericht bestimmt.

20

Wegen der weiteren Einzelheiten des Parteivorbringens wird auf die wechselseitigen Schriftsätze samt Anlagen und die Sitzungsniederschrift vom 26.11.2019 (Blatt 166/168 d.A.) Bezug genommen.

21

Am 15.01.2020 ist ein nicht nachgelassener Schriftsatz des Klägervertreters vom gleichen Tag bei Gericht eingegangen.

Entscheidungsgründe

22

Die zulässige Klage hat auch in der Sache Erfolg.

23

A. Die Klage ist zulässig.

24

I. Das angerufene Gericht ist gemäß § 13 Abs. 1 UWG sachlich zuständig. Die örtliche Zuständigkeit folgt aus der gerichtlichen Zuständigkeitsbestimmung gem. § 36 Abs. 1 ZPO durch Beschluss des Bayerischen Obersten Landesgerichts vom 13.02.2019, Az. 1 AR 13/18 (Anlage K19).

25

II. Der Kläger ist als rechtsfähiger Verband zur Förderung gewerblicher oder selbständiger beruflicher Interessen nach Maßgabe des § 8 Abs. 3 Nr. 2 UWG auch klagebefugt. Das Vorliegen der Voraussetzungen der Norm wird von den Beklagten zu Recht nicht in Zweifel gezogen.

26

B. Die Klage ist auch begründet. Dem Kläger stehen die geltend gemachten Unterlassungsansprüche gem. §§ 8 Abs. 1, 3 Abs. 1, 3 a UWG i.V.m. § 48 b VAG, § 34 d Abs. 1 S. 6 GewO gegen sämtliche Beklagten zu. Die angegriffenen Handlungen der Beklagten zu 1.) bis 4.) verstoßen gegen das gesetzlich geregelte Verbot der Gewährung von Sondervergütungen nach § 48 b VAG, § 34 d Abs. 1 S. 6 GewO. Die Beklagte zu 5.) haftet daneben wegen eines eigenen Verstoßes gegen das in den Vorschriften enthaltene Verbot.

27

Im Einzelnen:

28

I. Das in §§ 48 b VAG, 34 d Abs. 1 S. 7 GewO geregelte Sondervergütungs- und Provisionsabgabeverbot stellt ausweislich des in der Gesetzesbegründung deutlich zum Ausdruck kommenden Willens des historischen Gesetzgebers eine Marktverhaltensregelung dar (Begr. BT-Drs. 18/11627, S. 40). Das von den Beklagten angeführte Urteil des OLG Köln (6 U 176/15, GRUR-RR 2017, 274) erging zur alten Rechtslage vor dem Erlass der hier in Frage stehenden gesetzlichen Vorschriften. Die dortigen Überlegungen können folglich als überholt angesehen werden.

29

II. Die angegriffenen Handlungen - das Bewerben von Gratismonaten im Rahmen der hier in Rede stehenden „V...“ - verstoßen gegen das in den §§ 48 b VAG, 34 d Abs. 1 S. 6 GewO geregelte Sondervergütungs- und Provisionsabgabeverbot. Danach ist es Versicherungsunternehmen und Versicherungsvermittlern untersagt, Versicherungsnehmern, versicherten Personen oder Bezugsberechtigten aus einem Versicherungsvertrag Sondervergütungen zu gewähren oder zu versprechen.

30

1. Entgegen der von den Beklagten vorgebrachten Auffassung bestehen im Hinblick auf die Verfassungs- und Europarechtskonformität der in Rede stehenden Verbotsnormen keine durchgreifenden rechtlichen Bedenken. Die Vorschriften führen zwar aufgrund ihres Verbotscharakters zu einem Eingriff in die durch Art. 12 Abs. 1 GG, Art. 6 Abs. 1 EUV, Art. 15 Abs. 1 GRC geschützte Berufsfreiheit. Indessen stellt sich das Verbot als schlichte Berufsausübungsregelung dar, an deren verfassungsrechtliche Rechtfertigung keine allzu strengen Anforderungen zu stellen und die im vorliegenden Fall auch erfüllt sind.

31

a. Das BVerfG betont insoweit in ständiger Rechtsprechung, dass derartige Berufsausübungsregelungen bereits durch vernünftige Überlegungen des Gemeinwohls gerechtfertigt werden können, wenn sie zur Erreichung dieses Ziels geeignet, erforderlich und angemessen sind (BVerfGE 7, 377, 405 f.; BVerfG 16, 286, 297; BVerfGE 65, 116, 125; BVerfGE 121, 317 Rn. 121), wobei dem Gesetzgeber insoweit ein weiter Einschätzungsspielraum zukommt und auch Gesichtspunkte der Zweckmäßigkeit zur Rechtfertigung ausreichen sollen (BVerfGE 10, 141, 157; BVerfGE 111, 10, 38; Sachs/Mann, GG, 8. Aufl. 2018, Art. 12 Rn. 127).

32

b. Gemessen hieran erscheint die Annahme einer Verfassungs- bzw. Europarechtswidrigkeit der in Frage stehenden Vorschriften fernliegend. Zwar trifft es zu, dass in Bezug auf die hier relevanten Vorschriften verfassungs- und europarechtliche Erwägungen keinen Eingang in die Gesetzesbegründung gefunden haben. Der Gesetzgeber hat allerdings an mehreren Stellen der Gesetzesbegründung betont, das Leitmotiv der gesetzlichen Regelungen sei der Schutz des Verbrauchers vor Fehlanreizen eines deutschen Versicherungsunternehmens (Begr. BT-Drs. 18/11627, S. 40 f.). Damit bringt der Gesetzgeber jedenfalls implizit zum Ausdruck, dass die Vorschriften dem Schutz des Verbrauchers vor einem übereilten Vertragsabschluss im Versicherungswesen dienen. Hierbei handelt es sich aber ohne Weiteres um eine vernünftige und sachgerechte Überlegung des Gemeinwohls. Auch die Voraussetzungen der Geeignetheit, Erforderlichkeit und Angemessenheit liegen vor dem Hintergrund der in diesem Bereich bestehenden weiten Einschätzungsprärogative nach Auffassung der Kammer vor.

33

In Bezug auf die von den Beklagten vorgebrachte Europarechtswidrigkeit der Vorschriften ist schon nicht einleuchtend, weshalb die Vorschriften der GRC im vorliegenden Fall anwendbar sein sollten. Nach Art. 51 Abs. 1 S. 1 GRC ist für die Anwendung der Vorschriften erforderlich, dass im konkreten Fall die Durchführung von Unionsrecht in Streit steht. Diese Voraussetzung liegt hier allerdings nicht vor. Zwar setzen die lauterkeitsrechtlichen Normen die Regelungen der vollharmonisierend ausgestalteten RL 2005/29/EG über unlautere Geschäftspraktiken (UGP-RL) um (Köhler/Bornkamm/Feddersen/Köhler, UWG, 37. Aufl. 2019, Einl. Rn. 3.56 ff.). Für den hier relevanten Bereich der Versicherungsvermittlung greift allerdings die Bereichsausnahme nach Art. 8 Abs. 3 UGP-RL, weil Versicherungsvermittler insoweit zu den reglementierten Berufen gehören (BGH GRUR 2014, 398 Rn. 19 - Online-Versicherungsvermittlung). Die Vorschriften der §§ 34 d Abs. 1 S. 6 GewO, 48 b VAG setzen auch nicht unabhängig von der UGP-Richtlinie europäisches Richtlinienrecht um. Verstöße gegen sekundäres Unionsrecht sind aus den soeben genannten Gründen ebenfalls nicht ersichtlich.

34

Unabhängig von der grundsätzlichen Anwendbarkeit der Unionsgrundrechte können für die Verletzung von Art. 15 Abs. 1 GRC die obigen Ausführungen zur Frage der Verletzung von Art. 12 Abs. 1 GG entsprechend übertragen werden, zumal auch das Unionsrecht den Grundrechtsverpflichteten einen entsprechend weitgehenden Ermessensspielraum im Hinblick auf die Voraussetzungen der Geeignetheit, Erforderlichkeit und Angemessenheit einräumt (EuGH, C-44/94 - Fishermen’s Organisations; Jarass GrCh, EU-Grundrechte-Charta, 3. Aufl. 2016, Art. 16 Rn. 29).

35

Ausgehend von diesen Grundüberlegungen erweist sich auch das von den Beklagten postulierte Gebot einer engen Auslegung der in Frage stehenden Vorschriften als verfehlt.

36

2. Der persönliche Anwendungsbereich der in Fragen stehenden Normen ist eröffnet. Bei den Beklagten zu 1.) bis 4.) handelt es sich um Versicherungsvermittler i.S.d. §§ 34 d Abs. 1 S. 6 GewO, § 48 b Abs. 1 VAG, da sie gewerbsmäßig den Abschluss von Versicherungsverträgen vermitteln.

37

3. Die im Rahmen der angegriffenen Handlungen in Aussicht gestellten „Gratismonate“ bzw. der Erhalt einer Gutschrift in Höhe von Monatsbeiträgen und anschließender Überweisung des jeweiligen Betrags bei Abschluss eines Versicherungsvertrags stellen eine Sondervergütung gem. § 48 b Abs. 2 VAG dar.

38

a. Nach § 48 Abs. 2 VAG ist eine Sondervergütung jede unmittelbare oder mittelbare Zuwendung neben der im Versicherungsvertrag vereinbarten Leistung, insbesondere jede vollständige oder teilweise Provisionsabgabe, sonstige Sach- oder Dienstleistung, die nicht die Versicherungsleistung betrifft, Rabattierung auf Waren oder Dienstleistungen, sofern sie nicht geringwertig ist.

39

Bereits aus dem Wortlaut der Vorschrift ist ersichtlich, dass der Gesetzgeber grundsätzlich von einem sehr weiten Verständnis einer Sondervergütung ausging. Erkennbar ist dies vor allem an dem Umstand, dass auch nur mittelbare Zuwendungen vom Begriff der Sondervergütung erfasst sind und das Merkmal nicht auf den Versicherungsbeiträgen gleichwertige Geldleistungen beschränkt ist, sondern dem Tatbestand vielmehr auch Sachleistungen unterfallen, die nicht die Versicherungsleistung betreffen. Für ein weites Begriffsverständnis spricht auch der Umstand, dass letztlich einzig verlangt wird, dass die Vergütung neben der im Versicherungsvertrag vereinbarten Leistung gewährt wird. Ein unmittelbarer Zusammenhang mit dem Abschluss eines Versicherungsvertrags ist demnach nach dem Wortlaut der Norm nicht erforderlich. Eine weite Auslegung steht schließlich im Einklang mit dem Sinn und Zweck der Vorschrift, Fehlanreize durch das Versprechen oder Gewähren einer Zuwendung an den in der Vorschrift genannten Personenkreis zu vermeiden. Ein Fehlanreiz zum übereilten und auf Grundlage unzureichender Informationen erfolgten Vertragsabschluss besteht aber bei nahezu jeder im Vorfeld in Aussicht gestellten Vergünstigung für den Verbraucher.

40

b. Gemessen hieran stellen sich die im Rahmen der „V...“ in Aussicht gestellten Vergünstigungen in Form von Gratismonaten durch finanzielle Gutschriften als Sondervergütungen gem. § 48 b Abs. 2 VAG dar. Denn es handelte sich insoweit zwischen den Parteien unstreitig um finanzielle Zuwendungen, die bei Vorliegen der Teilnahmevoraussetzungen durch die Beklagte zu 5.) an Verbraucher gewährt wurden.

41

Der von den Beklagten wiederholt betonte Umstand, die in Rede stehenden Vorteile seien ausschließlich für die Nutzung des ...-Kundenkontos erfolgt, rechtfertigt keine andere Betrachtung. Am Bestehen des erforderlichen inneren Zusammenhangs zwischen Zuwendung und versicherungsvertraglich vereinbarter Leistung kann kein ernsthafter Zweifel bestehen. Bereits der hierzu erfolgte Vortrag der Beklagten weist insoweit Ungereimtheiten auf, als zwar einerseits dargetan wird, die Gutschrift erfolge allein wegen der Nutzung des ...-Kundenkontos, andererseits aber eingeräumt wird, eine Nutzung des Kundenkontos sei überhaupt nur durch den Abschluss eines Vertrags möglich. Dadurch räumen die Beklagten aber selbst implizit ein, dass der Abschluss eines entsprechenden Versicherungsvertrags kumulativ neben der Nutzung des Kontos für den Abschluss Voraussetzung für den Erhalt der Zuwendung ist. Nichts anderes ergibt sich auch aus den Teilnahmebedingungen, auf welche die Beklagten zu 1.) bis 4.) im Rahmen der Buchungsprozesse nach dem insoweit unbestritten gebliebenen Klägervortrag verweisen. Nach deren Ziffer 3 ist zwingende Voraussetzung neben der Nutzung eines bestehenden oder neu eingerichteten ...-Kundenkontos der Abschluss einer „Versicherung der aktionsgegenständlichen Versicherungskategorien online auf ...“ im Aktionszeitraum.

42

4. Es liegt durch das Bewerben des „V...“ auch ein tatbestandsmäßiges „Versprechen“ der Sondervergütungen durch die Beklagten zu 1.) bis 4.) vor und zwar unabhängig davon, dass die Zuwendungen nach den Teilnahmebedingungen ausschließlich durch die Beklagte zu 5.) in Aussicht gestellt und gewährt wurden. Der Verweis auf das Versprechen eines Dritten stellt im Wege einer am Sinn und Zweck der Norm orientierten Auslegung ein eigenes „Versprechen“ der Beklagten zu 1.) bis 4.) gem. §§ 48 b Abs. 1 VAG, § 34 d Abs. 1 S. 7 GewO dar.

43

a. Die Frage, was unter einem „Versprechen“ i.S.d. §§ §§ 48 b Abs. 1 VAG, § 34 d Abs. 1 S. 6 GewO zu verstehen ist, ist auf Grundlage der gängigen Methoden der Gesetzesauslegung zu beantworten. Maßgeblich sind danach in erster Linie der Wortlaut der betreffenden Vorschrift, ihre Systematik - auch im Verhältnis zu anderen Vorschriften -, der Wille des historischen Gesetzgebers sowie der Gesetzeszweck. Versprechen ist danach jedes nur irgendwie ernsthafte Inaussichtstellen einer Sondervergütung, das potentiell dazu geeignet ist, die geschäftliche Entscheidung eines Verbrauchers in Bezug auf ein konkretes Versicherungsverhältnis in irgendeiner Art und Weise zu beeinflussen. Erfasst sind danach auch solche Verhaltensweisen, in denen - wie hier - lediglich mit dem Versprechen eines Dritten geworben wird.

44

b. Der Wortlaut der Norm spricht zunächst nicht gegen die vorgenannte Auslegung des Tatbestandsmerkmals „Versprechen“. Entgegen der von den Beklagten vorgebrachten Auffassung lässt sich dem allgemeinen Sprachgebrauch des Wortes nicht entnehmen, dass regelmäßig nur Verhalten mit entsprechendem Rechtsbindungswillen erfasst werden. Der Verweis auf die im Duden enthaltene Definition, wonach „versprechen“ als „verbindliche“ Erklärung oder Zusicherung zu verstehen ist, entfaltet im vorliegenden Zusammenhang schon deshalb keine Überzeugungskraft, weil nach dem semantischen Wortgebrauch ein qualitativer Unterschied zwischen einer verbindlichen Zusage und einer mit Rechtsbindungswillen abgegebenen Erklärung besteht.

45

Auch die Gesetzessystematik spricht vorliegend nicht gegen, sondern vielmehr für eine weite Auslegung des Tatbestandsmerkmals mit der Folge, dass ein rechtlich bindendes Versprechen i.S.d. § 516 BGB nicht erforderlich ist. Hierfür spricht schon der in § 516 Abs. 1 BGB geregelte Formzwang, wonach zur Gültigkeit eines Vertrags, durch den eine Leistung schenkweise versprochen wird, die notarielle Beurkundung des Versprechens erforderlich ist. Vor diesem Hintergrund erscheint fraglich, ob in der Praxis der Vorschrift des § 48 b Abs. 1 VAG mit Blick auf den Versprechenstatbestand überhaupt ein sinnvoller Anwendungsbereich zugefallen wäre, hätte der Gesetzgeber das Tatbestandsmerkmal als rechtlich bindend im Sinne eines Schenkungsversprechens nach § 516 Abs. 1 BGB verstanden haben wollen. Denn derartige Verhaltensweisen wären wegen des Formzwangs wohl in der überwiegenden Anzahl der Fälle bereits nach § 125 S. 1 BGB unwirksam. Auch der Verweis der Beklagten auf die in § 48 b Abs. 1 S. 3 VAG geregelte Unwirksamkeit einer entgegenstehenden vertraglichen Vereinbarung lässt sich zur Begründung der vertretenen Auffassung nicht heranziehen. Dieser Vorschrift kommt nämlich bereits deshalb kein gesteigerter systematischer Bedeutungsgehalt zu, weil sie vor dem Hintergrund der allgemeinen Regelung des § 134 Abs. 1 BGB wohl rein deklaratorischer Natur ist. Für eine weite Auslegung spricht in systematischer Hinsicht demgegenüber der Umstand, dass vom Begriff der Sondervergütungen auch nur mittelbare Zuwendungen erfasst werden.

46

Schließlich spricht der mit der Vorschrift verfolgte Zweck, den Verbraucher vor Fehlanreizen im Zusammenhang mit Versicherungsprodukten zu bewahren, in besonderem Maße für eine weite Auslegung der Vorschrift, gegen die - wie bereits dargelegt - auch in verfassungsrechtlicher Hinsicht keine durchgreifenden Bedenken bestehen. Ein solcher Fehlanreiz kann nämlich nicht erst im Zusammenhang mit einer konkreten rechtsgeschäftlichen Handlung, wie dem Abschluss oder der Verlängerung eines Versicherungsvertrags, sondern bereits weit im Stadium der Vertragsanbahnung gesetzt werden, etwa indem der Verbraucher aufgrund des Inaussichtstellens bestimmter Vorteile Produkte anderer Anbieter, die ein größeres oder besseres Leistungsspektrum enthalten, nicht in seine Abwägung miteinbezieht.

47

c. Die Frage einer entsprechenden Anwendung der Vorschrift in der vorgenannten Konstellation, in der ein rechtlich verbindliches Versprechen eines Vorteils durch eine mit den Versicherungsvermittlern konzernverbundene juristische Person erfolgt, die allerdings nicht selbst Versicherungsvermittler ist, stellt sich vorliegend daher schon nicht (zur generellen Möglichkeit der analogen Anwendung von Verbotsgesetzen vgl. etwas MüKoBGB/Armbrüster, 8. Aufl. 2018, BGB § 134 Rn. 11).

48

5. Anhaltspunkte dafür, dass vorliegend der Ausnahmetatbestand des § 48 b Abs. 4 S. 4 VAG greifen sollte, liegen nicht vor.

49

III. Die Beklagte zu 5.) haftet neben den Beklagten zu 1.) bis 4.) wegen der angegriffenen Handlungen aufgrund eines eigenen Verstoßes gegen das in § 34 d Abs. 1 S. 7 GewO, § 48 b Abs. 1 VAG geregelte Sondervergütungs- und Provisionsabgabeverbot. Zwischen den Parteien ist in diesem Zusammenhang unstreitig, dass die infrage stehenden Jubiläums Deals von der Beklagten zu 5.) ausgelobt wurden. Weiter ist unstreitig, dass die Beklagte zu 5.) nicht selbst den Abschluss von Versicherungsverträgen vermittelt, sondern dies ausschließlich über ihre Tochtergesellschaften, die Beklagten zu 1.) bis 4.) geschieht, auf die sie einen beherrschenden Einfluss ausübt. In rechtlicher Hinsicht ist sie folglich schon deshalb nicht Versicherungsvermittler, weil sie nicht über die nach § 34 d Abs. 1 S. 1 GewO erforderliche Erlaubnis verfügt und auch keine Rechtsbeziehungen etwa aufgrund eines Maklervertrags zum Versicherungsnehmer unterhält (vgl. § 59 Abs. 3 VVG). Sinn und Zweck der Vorschrift, Fehlanreize im Zusammenhang mit dem Abschluss von Versicherungsverträgen zu vermeiden und so einen effektiven Verbraucherschutz auf diesem Gebiet zu gewährleisten, gebieten es aber, die Vorschrift auch in solchen Fallgestaltungen anzuwenden, in denen der Versprechende und Gewährende zwar nicht selbst die Eigenschaft als Versicherungsvermittler aufweist, mit dem tatsächlichen Vermittler aber rechtlich oder organisatorisch so eng verflochten ist, dass beide wirtschaftlich als eine Einheit anzusehen sind. Denn nur auf diese Weise wird der Gefahr hinreichend vorgebeugt, dass die Vorschrift aufgrund besonderer Gestaltungsformen unterlaufen wird.

50

Diese Voraussetzungen sind im vorliegenden Fall erfüllt. Bei der Beklagten zu 5.) handelt es sich um die Konzernholdinggesellschaft der ...-Unternehmensgruppe, die jeweils aufgrund der mit ihrer Alleingesellschafterstellung verbundenen Stimmrechtsmacht und Weisungsbefugnis (§ 37 Abs. 1 GmbHG) einen beherrschenden Einfluss auf die Beklagten zu 1.) bis 4.) ausübt (§ 17 Abs. 1 und 2 AktG analog). Es handelt sich in wirtschaftlicher Hinsicht um eine Einheit und die vorstehende Gestaltung erweckt bei objektiver Betrachtung den Eindruck, als sei sie allein zu dem Zweck gewählt worden, um das in § 48 b Abs. 1 VAG geregelte Sondervergütungsverbot zu umgehen.

51

IV. Der Verstoß gegen §§ 34 d Abs. 1 S. 6 GewO, 48 b Abs. 1 VAG führt aufgrund des rechtswidrigen Setzens von Fehlanreizen auch zu einer spürbaren Beeinträchtigung von Verbrauchern und potentiellen Mitbewerbern.

52

V. Die für den Unterlassungsanspruch erforderliche Wiederholungsgefahr ist durch die verfahrensgegenständlichen Verletzungshandlungen indiziert. Eine strafbewehrte Unterlassungserklärung haben die Beklagten nicht abgegeben.

53

C. Die Kostenentscheidung folgt aus § 91 Abs. 1 Satz 1 ZPO, die Entscheidung zur vorläufigen Vollstreckbarkeit hat ihre Rechtsgrundlage in §§ 709 S. 1 ZPO.

54

D. Soweit der nachgereichte Schriftsatz des Klägers vom 15.01.2020 anderes als bloße Rechtsausführungen enthält, war er gemäß § 296 a ZPO nicht mehr zu berücksichtigen (vgl. Zöller/Greger, ZPO, 32. Auflage, § 132 Rdnr. 4). Eine Wiedereröffnung der Verhandlung nach § 156 ZPO hinsichtlich des neuen Vortrags war nicht geboten (vgl. auch BGH NJW 2000, 142 f. und Zöller/Greger, ZPO, 32. Auflage, § 156 Rdnr. 4 und 5).

55

E. Die Festsetzung des Streitwerts beruht auf § 51 Abs. 2 GKG.